Поиск в системе

Результаты поиска по тегам 'выселение и снятие с регистрации'.

Найдено 102 результата

-

Державний герб України Ухвала іменем україни 10 грудня 2014 року м. Київ Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого Колодійчука В.М., суддів: Висоцької В.С., Умнової О.В., Гримич М.К., Фаловської І.М., розглянувши в судовому засіданні справу за позовом публічного акціонерного товариства комерційного банку «ПриватБанк» до ОСОБА_6 про звернення стягнення на предмет іпотеки та виселення з житлового будинку, за касаційною скаргою ОСОБА_6 на рішення апеляційного суду Луганської області від 04 червня 2014 року, в с т а н о в и л а: У квітні 2012 року публічне акціонерне товариство комерційний банк «ПриватБанк» (дала - ПАТ КБ «ПриватБанк») звернулося до суду із зазначеним позовом, посилаючись на те, що 08 травня 2007 року між сторонами укладено кредитний договір, відповідно до умов якого відповідач отримала кредит у розмірі 45 000 грн. зі сплатою відсотків за користування кредитом у розмірі 16,08 % на рік на суму залишку заборгованості за кредитом з кінцевим терміном повернення 08 травня 2017 року. Погашення заборгованості повинно здійснюватися щомісяця. У зв'язку з невиконанням ОСОБА_6 кредитних зобов'язань, у неї утворилась заборгованість у розмірі 108006,59 грн., в тому числі: 41 890,26 грн. - заборгованість за кредитом; 33 759,49 грн. - заборгованість по процентам за користування кредитом; 2540,70 грн. - заборгованість по комісії за користування кредитом; 24 434,87 грн. - пеня за несвоєчасність виконання зобов'язань за договором, а також штрафи відповідно до договору: 250 грн. - штраф (фіксована частина), 5131,27 грн. - штраф (процентна складова). В забезпечення виконання зобов'язань за кредитним договором сторони уклали договір іпотеки, відповідно до умов якого відповідач надала в іпотеку банку нерухоме майно, а саме - будинок, загальною площею 42,90 кв. м, який розташований по АДРЕСА_1. Враховуючи викладене, позивач просив звернути стягнення на предмет іпотеки. Рішенням Лисичанського міського суду Луганської області від 03 квітня 2014 року позов задоволено частково. В рахунок погашення заборгованості за кредитним договором від 08 травня 2007 року в розмірі 86 266,51 грн., яка складається з: заборгованості за кредитом - 41 890,26 грн., заборгованості по процентам за користування кредитом - 28 666,80 грн., заборгованості з винагороди за надання фінансового інструменту - 2540,70 грн., пені за несвоєчасне виконання зобов'язань за договором - 13 168,75 грн., звернуто стягнення на предмет іпотеки - житловий будинок, який розташований по АДРЕСА_1, зі встановленням початкової ціни на рівні, не нижчому за звичайні ціни на підставі оцінки, проведеної суб'єктом оціночної діяльності - незалежним експертом, шляхом продажу вказаного предмету іпотеки. У задоволенні решти позову відмовлено. Вирішено питання розподілу судових витрат. Рішенням апеляційного суду Луганської області від 04 червня 2014 року рішення суду першої інстанції змінено. Резолютивну частину рішення викладено в наступній редакції: позов задоволено частково. Звернуто стягнення на предмет іпотеки - будинок, загальною площею 42,90 кв. м, жилою площею 25,30 кв. м, який розташований по АДРЕСА_1, вартістю 45 000 грн., у рахунок погашення заборгованості ОСОБА_6 перед ПАТ КБ «ПриватБанк» за кредитним договором від 08 травня 2007 року в розмірі 96 740,47 грн., яка складається із: заборгованості за кредитом у розмірі 41 890,26 грн., заборгованості по процентам за користування кредитом у розмірі 33 759,49 грн., заборгованості по комісії за користування кредитом у розмірі 2540,70 грн., пені за несвоєчасність виконання зобов'язань за договором у розмірі 13 168,75 грн., фіксованої частини штрафу у розмірі 250 грн., процентної складової штрафу у розмірі 5131,27 грн., шляхом продажу його ПАТ КБ «ПриватБанк» з укладанням від імені відповідача договору купівлі-продажу будь-яким способом з іншою особою-покупцем, з отриманням витягу з Державного реєстру речових прав, з отриманням кадастрового номеру земельної ділянки, з отриманням дублікатів правовстановлюючих документів на нерухомість у відповідних установах, підприємствах або організаціях незалежно від форм власності та підпорядкування, з можливістю здійснення ПАТ КБ «ПриватБанк» всіх передбачених нормативно-правовими актами держави дій, необхідних для продажу предмету іпотеки. У задоволенні позову в частині виселення відповідача та інших осіб, які зареєстровані та / або проживають у житловому будинку (предмет іпотеки), розташованому по АДРЕСА_1, зі зняттям з реєстраційного обліку у органі МВС України, до повноважень якого входять питання громадянства, іміграції та реєстрації фізичних осіб, компетенція якого територіально поширюється на адресу вказаного будинку, відмовлено. Вирішено питання розподілу судових витрат. У касаційній скарзі ОСОБА_6 просить скасувати рішення апеляційного суду, посилаючись на неправильне застосування судом норм матеріального права та порушення норм процесуального права, та передати справу на новий розгляд до суду апеляційної інстанції. Касаційна скарга заявника підлягає задоволенню частково з наступних підстав. Задовольняючи позов, суд першої інстанції виходив того, що внаслідок неналежного виконання позичальником умов кредитного договору утворилася заборгованість, яка підлягає стягненню з боржника, шляхом звернення стягнення на предмет іпотеки. Визначаючи розмір заборгованості, місцевий суд виключив з її складової штраф (процентну складову) в розмірі 5131,27 грн. та штраф (фіксовану частину) в розмірі 250 грн. у зв'язку зі спливом строку позовної давності, зменшив розмір пені в межах строку позовної давності в один рік. Змінюючи рішення суду першої інстанції, апеляційний суд виходив з того, що позивачем доведено обставини, на які він посилається як на підставу своїх вимог. Проте з такими висновками судів першої та апеляційної інстанцій погодитися не можна. Відповідно до ч. 3 ст. 335 ЦПК України суд не обмежений доводами касаційної скарги, якщо під час розгляду справи буде виявлено неправильне застосування норм матеріального права або порушення норм процесуального права, які є обов'язковою підставою для скасування рішення. Відповідно до статті 213 ЦПК України рішення суду повинно бути законним і обґрунтованим. Вказаним вимогам судові рішення не відповідають. Установлено, що 08 травня 2007 року сторони уклали кредитний договір, відповідно до умов якого відповідач отримала кредитні кошти шляхом видачі готівки через касу на строк з 08 липня 2007 року по 08 травня 2017 року включно у вигляді непоновлювальної лінії у розмірі 49500 грн. зі сплатою відсотків за користування кредитом у розмірі 1,34 % на місяць на суму залишку заборгованості за кредитом. Винагорода за надання фінансового інструменту у розмірі суми 0,2 % від суми виданого кредиту відсотки за дострокове погашення кредиту та винагороди за проведення додаткового моніторингу. В забезпечення виконання зобов'язань за кредитним договором сторони 05 серпня 2007 року уклали договір іпотеки, відповідно до умов якого відповідач надала в іпотеку банку нерухоме майно, а саме: будинок, загальною площею 42,90 кв. м, який розташований АДРЕСА_1. Обумовлена сторонами ціна предмета іпотеки складає 45 000 грн. Банк свої зобов'язання за договором виконав, однак позичальник належним чином умови договору не виконує, внаслідок чого станом на 01 лютого 2012 року утворилась заборгованість у розмірі 108006,59 грн., з яких: заборгованість за кредитом - 41890,26 грн., заборгованість по процентам - 33759,49 грн., заборгованість з винагороди за надання фінансового інструменту (п. 7.1 кредитного договору) - 2540,70 грн., пеня за несвоєчасність виконання зобов'язань за договором - 24434,87 грн., штраф - 250 грн., штраф (відсоток від суми заборгованості) - 5131,26 грн. (а.с. 9 - 11). Відповідно до ч. 1 ст. 1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти. Відповідно до статей 526, 527, 530 ЦК України зобов'язання має виконуватися належним чином і в установлений строк відповідно до умов договору та вимог закону. ПАТ КБ «ПриватБанк» звернулося до суду з позовом про стягнення з ОСОБА_6 заборгованості за кредитним договором 11 квітня 2012 року. Статтею 257 ЦК України передбачено, що загальна позовна давність встановлюється тривалістю у три роки. За загальним правилом перебіг загальної і спеціальної позовної давності починається з дня, коли особа довідалася або могла довідатися про порушення свого права або про особу, яка його порушила (ч. 1 ст. 261 ЦК України). Так, за зобов'язаннями з визначеним строком виконання перебіг позовної давності починається зі спливом строку виконання (ч. 5 ст. 261 ЦК України). При цьому початок перебігу строку позовної давності пов'язується не стільки зі строком дії (припинення дії) договору, як з певними моментами (фактами), які свідчать про порушення прав особи. За змістом цієї норми (ст. 261 ЦК України) початок перебігу позовної давності співпадає з моментом виникнення у зацікавленої сторони права на позов, тобто можливості реалізувати своє право в примусовому порядку через суд. Установлено, що згідно з умовами кредитного договору позичальник зобов'язаний здійснювати погашення заборгованості частинами (щомісячними платежами) у розмірі 852,34 грн. в період з 21 по 28 число кожного місяця (а.с. 16). Оскільки умовами договору встановлені окремі самостійні зобов'язання, які деталізують обов'язок боржника повернути весь борг частинами та встановлюють самостійну відповідальність за невиконання цього обов'язку, то право кредитора вважається порушеним з моменту недотримання боржником строку погашення кожного чергового траншу, а відтак і початок перебігу позовної давності за кожний черговий платіж починається з моменту порушення строку його погашення. Разом з тим, відповідно до положень частин 3, 4 ст. 267 ЦК України позовна давність застосовується судом лише за заявою сторони у спорі, зробленою до винесення ним рішення. Сплив позовної давності, про застосування якої заявлено стороною у спорі, є підставою для відмови у позові. Установлено, що представником відповідача заявлено клопотання про застосування позовної давності (а.с. 94). Проте, вирішуючи спір у справі суди всупереч вимогам статей 212 - 214 ЦПК України не врахували, що в матеріалах справи відсутній додаток до договору кредиту - графік погашення кредиту від 08 травня 2007 року, що унеможливлює перевірку судами обґрунтованості розрахунку загальної суми боргу, а також не перевірено дотримання позивачем строку звернення до суду та права нарахування платежів в заявленому розмірі із врахуванням строку позовної давності. Згідно зі ст. 57 ЦПК України доказами є будь-які фактичні дані, на підставі яких суд встановлює наявність або відсутність обставин, що обґрунтовують вимоги і заперечення сторін, та інших обставин, які мають значення для вирішення справи. Ці дані встановлюються на підставі пояснень сторін, третіх осіб, їхніх представників, допитаних як свідків, показань свідків, письмових доказів, речових доказів, висновків експертів. Крім того, відповідно до вимог ч. 2 ст. 6 ЦПК України ніхто не може бути позбавлений права на інформацію про час і місце розгляду своєї справи. За змістом частин 1, 2 ст. 74 ЦПК України судові виклики здійснюються судовими повістками про виклик. Судові повідомлення здійснюються судовими повістками-повідомленнями. Проте справа в суді апеляційної інстанції була розглянута за відсутності відповідача та його представника за довіреністю, і докази, які б підтверджували належне повідомлення їх про судове засідання у матеріалах справи відсутні. За викладених обставин суд апеляційної інстанції, порушивши конституційні права ОСОБА_6 на участь у судовому засіданні, та не взявши до уваги вимоги ст. 6 Конвенції про захист прав людини і основоположних свобод щодо права особи на справедливий судовий розгляд, не перевірив, чи отримував відповідач або його представник повідомлення про призначення справи до розгляду, чим позбавив їх можливості обґрунтувати доводи, викладені у апеляційній скарзі. З огляду на викладене, всупереч ст. 6 Конвенції апеляційним судом не було забезпечено справедливої судової процедури. Відповідно до ч. 2 ст. 338 ЦПК України підставою для скасування судових рішень судів першої та (або) апеляційної інстанцій і направлення справи на новий судовий розгляд є порушення судом процесуального права, що унеможливили встановлення фактичних обставин, що мають значення для правильного вирішення справи. Керуючись статтями 336, 338, 345 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ, у х в а л и л а : Касаційну скаргу ОСОБА_6 задовольнити. Рішення Лисичанського міського суду Луганської області від 03 квітня 2014 року та рішення апеляційного суду Луганської області від 04 червня 2014 року скасувати, справу передати на новий розгляд до суду першої інстанції. Ухвала оскарженню не підлягає. Головуючий В.М. КолодійчукСудді: В.С. Висоцька М.К. Гримич О.В. УмноваІ.М. Фаловська http://www.reyestr.court.gov.ua/Review/41993310

Державний герб України Ухвала іменем україни 10 грудня 2014 року м. Київ Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого Колодійчука В.М., суддів: Висоцької В.С., Умнової О.В., Гримич М.К., Фаловської І.М., розглянувши в судовому засіданні справу за позовом публічного акціонерного товариства комерційного банку «ПриватБанк» до ОСОБА_6 про звернення стягнення на предмет іпотеки та виселення з житлового будинку, за касаційною скаргою ОСОБА_6 на рішення апеляційного суду Луганської області від 04 червня 2014 року, в с т а н о в и л а: У квітні 2012 року публічне акціонерне товариство комерційний банк «ПриватБанк» (дала - ПАТ КБ «ПриватБанк») звернулося до суду із зазначеним позовом, посилаючись на те, що 08 травня 2007 року між сторонами укладено кредитний договір, відповідно до умов якого відповідач отримала кредит у розмірі 45 000 грн. зі сплатою відсотків за користування кредитом у розмірі 16,08 % на рік на суму залишку заборгованості за кредитом з кінцевим терміном повернення 08 травня 2017 року. Погашення заборгованості повинно здійснюватися щомісяця. У зв'язку з невиконанням ОСОБА_6 кредитних зобов'язань, у неї утворилась заборгованість у розмірі 108006,59 грн., в тому числі: 41 890,26 грн. - заборгованість за кредитом; 33 759,49 грн. - заборгованість по процентам за користування кредитом; 2540,70 грн. - заборгованість по комісії за користування кредитом; 24 434,87 грн. - пеня за несвоєчасність виконання зобов'язань за договором, а також штрафи відповідно до договору: 250 грн. - штраф (фіксована частина), 5131,27 грн. - штраф (процентна складова). В забезпечення виконання зобов'язань за кредитним договором сторони уклали договір іпотеки, відповідно до умов якого відповідач надала в іпотеку банку нерухоме майно, а саме - будинок, загальною площею 42,90 кв. м, який розташований по АДРЕСА_1. Враховуючи викладене, позивач просив звернути стягнення на предмет іпотеки. Рішенням Лисичанського міського суду Луганської області від 03 квітня 2014 року позов задоволено частково. В рахунок погашення заборгованості за кредитним договором від 08 травня 2007 року в розмірі 86 266,51 грн., яка складається з: заборгованості за кредитом - 41 890,26 грн., заборгованості по процентам за користування кредитом - 28 666,80 грн., заборгованості з винагороди за надання фінансового інструменту - 2540,70 грн., пені за несвоєчасне виконання зобов'язань за договором - 13 168,75 грн., звернуто стягнення на предмет іпотеки - житловий будинок, який розташований по АДРЕСА_1, зі встановленням початкової ціни на рівні, не нижчому за звичайні ціни на підставі оцінки, проведеної суб'єктом оціночної діяльності - незалежним експертом, шляхом продажу вказаного предмету іпотеки. У задоволенні решти позову відмовлено. Вирішено питання розподілу судових витрат. Рішенням апеляційного суду Луганської області від 04 червня 2014 року рішення суду першої інстанції змінено. Резолютивну частину рішення викладено в наступній редакції: позов задоволено частково. Звернуто стягнення на предмет іпотеки - будинок, загальною площею 42,90 кв. м, жилою площею 25,30 кв. м, який розташований по АДРЕСА_1, вартістю 45 000 грн., у рахунок погашення заборгованості ОСОБА_6 перед ПАТ КБ «ПриватБанк» за кредитним договором від 08 травня 2007 року в розмірі 96 740,47 грн., яка складається із: заборгованості за кредитом у розмірі 41 890,26 грн., заборгованості по процентам за користування кредитом у розмірі 33 759,49 грн., заборгованості по комісії за користування кредитом у розмірі 2540,70 грн., пені за несвоєчасність виконання зобов'язань за договором у розмірі 13 168,75 грн., фіксованої частини штрафу у розмірі 250 грн., процентної складової штрафу у розмірі 5131,27 грн., шляхом продажу його ПАТ КБ «ПриватБанк» з укладанням від імені відповідача договору купівлі-продажу будь-яким способом з іншою особою-покупцем, з отриманням витягу з Державного реєстру речових прав, з отриманням кадастрового номеру земельної ділянки, з отриманням дублікатів правовстановлюючих документів на нерухомість у відповідних установах, підприємствах або організаціях незалежно від форм власності та підпорядкування, з можливістю здійснення ПАТ КБ «ПриватБанк» всіх передбачених нормативно-правовими актами держави дій, необхідних для продажу предмету іпотеки. У задоволенні позову в частині виселення відповідача та інших осіб, які зареєстровані та / або проживають у житловому будинку (предмет іпотеки), розташованому по АДРЕСА_1, зі зняттям з реєстраційного обліку у органі МВС України, до повноважень якого входять питання громадянства, іміграції та реєстрації фізичних осіб, компетенція якого територіально поширюється на адресу вказаного будинку, відмовлено. Вирішено питання розподілу судових витрат. У касаційній скарзі ОСОБА_6 просить скасувати рішення апеляційного суду, посилаючись на неправильне застосування судом норм матеріального права та порушення норм процесуального права, та передати справу на новий розгляд до суду апеляційної інстанції. Касаційна скарга заявника підлягає задоволенню частково з наступних підстав. Задовольняючи позов, суд першої інстанції виходив того, що внаслідок неналежного виконання позичальником умов кредитного договору утворилася заборгованість, яка підлягає стягненню з боржника, шляхом звернення стягнення на предмет іпотеки. Визначаючи розмір заборгованості, місцевий суд виключив з її складової штраф (процентну складову) в розмірі 5131,27 грн. та штраф (фіксовану частину) в розмірі 250 грн. у зв'язку зі спливом строку позовної давності, зменшив розмір пені в межах строку позовної давності в один рік. Змінюючи рішення суду першої інстанції, апеляційний суд виходив з того, що позивачем доведено обставини, на які він посилається як на підставу своїх вимог. Проте з такими висновками судів першої та апеляційної інстанцій погодитися не можна. Відповідно до ч. 3 ст. 335 ЦПК України суд не обмежений доводами касаційної скарги, якщо під час розгляду справи буде виявлено неправильне застосування норм матеріального права або порушення норм процесуального права, які є обов'язковою підставою для скасування рішення. Відповідно до статті 213 ЦПК України рішення суду повинно бути законним і обґрунтованим. Вказаним вимогам судові рішення не відповідають. Установлено, що 08 травня 2007 року сторони уклали кредитний договір, відповідно до умов якого відповідач отримала кредитні кошти шляхом видачі готівки через касу на строк з 08 липня 2007 року по 08 травня 2017 року включно у вигляді непоновлювальної лінії у розмірі 49500 грн. зі сплатою відсотків за користування кредитом у розмірі 1,34 % на місяць на суму залишку заборгованості за кредитом. Винагорода за надання фінансового інструменту у розмірі суми 0,2 % від суми виданого кредиту відсотки за дострокове погашення кредиту та винагороди за проведення додаткового моніторингу. В забезпечення виконання зобов'язань за кредитним договором сторони 05 серпня 2007 року уклали договір іпотеки, відповідно до умов якого відповідач надала в іпотеку банку нерухоме майно, а саме: будинок, загальною площею 42,90 кв. м, який розташований АДРЕСА_1. Обумовлена сторонами ціна предмета іпотеки складає 45 000 грн. Банк свої зобов'язання за договором виконав, однак позичальник належним чином умови договору не виконує, внаслідок чого станом на 01 лютого 2012 року утворилась заборгованість у розмірі 108006,59 грн., з яких: заборгованість за кредитом - 41890,26 грн., заборгованість по процентам - 33759,49 грн., заборгованість з винагороди за надання фінансового інструменту (п. 7.1 кредитного договору) - 2540,70 грн., пеня за несвоєчасність виконання зобов'язань за договором - 24434,87 грн., штраф - 250 грн., штраф (відсоток від суми заборгованості) - 5131,26 грн. (а.с. 9 - 11). Відповідно до ч. 1 ст. 1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти. Відповідно до статей 526, 527, 530 ЦК України зобов'язання має виконуватися належним чином і в установлений строк відповідно до умов договору та вимог закону. ПАТ КБ «ПриватБанк» звернулося до суду з позовом про стягнення з ОСОБА_6 заборгованості за кредитним договором 11 квітня 2012 року. Статтею 257 ЦК України передбачено, що загальна позовна давність встановлюється тривалістю у три роки. За загальним правилом перебіг загальної і спеціальної позовної давності починається з дня, коли особа довідалася або могла довідатися про порушення свого права або про особу, яка його порушила (ч. 1 ст. 261 ЦК України). Так, за зобов'язаннями з визначеним строком виконання перебіг позовної давності починається зі спливом строку виконання (ч. 5 ст. 261 ЦК України). При цьому початок перебігу строку позовної давності пов'язується не стільки зі строком дії (припинення дії) договору, як з певними моментами (фактами), які свідчать про порушення прав особи. За змістом цієї норми (ст. 261 ЦК України) початок перебігу позовної давності співпадає з моментом виникнення у зацікавленої сторони права на позов, тобто можливості реалізувати своє право в примусовому порядку через суд. Установлено, що згідно з умовами кредитного договору позичальник зобов'язаний здійснювати погашення заборгованості частинами (щомісячними платежами) у розмірі 852,34 грн. в період з 21 по 28 число кожного місяця (а.с. 16). Оскільки умовами договору встановлені окремі самостійні зобов'язання, які деталізують обов'язок боржника повернути весь борг частинами та встановлюють самостійну відповідальність за невиконання цього обов'язку, то право кредитора вважається порушеним з моменту недотримання боржником строку погашення кожного чергового траншу, а відтак і початок перебігу позовної давності за кожний черговий платіж починається з моменту порушення строку його погашення. Разом з тим, відповідно до положень частин 3, 4 ст. 267 ЦК України позовна давність застосовується судом лише за заявою сторони у спорі, зробленою до винесення ним рішення. Сплив позовної давності, про застосування якої заявлено стороною у спорі, є підставою для відмови у позові. Установлено, що представником відповідача заявлено клопотання про застосування позовної давності (а.с. 94). Проте, вирішуючи спір у справі суди всупереч вимогам статей 212 - 214 ЦПК України не врахували, що в матеріалах справи відсутній додаток до договору кредиту - графік погашення кредиту від 08 травня 2007 року, що унеможливлює перевірку судами обґрунтованості розрахунку загальної суми боргу, а також не перевірено дотримання позивачем строку звернення до суду та права нарахування платежів в заявленому розмірі із врахуванням строку позовної давності. Згідно зі ст. 57 ЦПК України доказами є будь-які фактичні дані, на підставі яких суд встановлює наявність або відсутність обставин, що обґрунтовують вимоги і заперечення сторін, та інших обставин, які мають значення для вирішення справи. Ці дані встановлюються на підставі пояснень сторін, третіх осіб, їхніх представників, допитаних як свідків, показань свідків, письмових доказів, речових доказів, висновків експертів. Крім того, відповідно до вимог ч. 2 ст. 6 ЦПК України ніхто не може бути позбавлений права на інформацію про час і місце розгляду своєї справи. За змістом частин 1, 2 ст. 74 ЦПК України судові виклики здійснюються судовими повістками про виклик. Судові повідомлення здійснюються судовими повістками-повідомленнями. Проте справа в суді апеляційної інстанції була розглянута за відсутності відповідача та його представника за довіреністю, і докази, які б підтверджували належне повідомлення їх про судове засідання у матеріалах справи відсутні. За викладених обставин суд апеляційної інстанції, порушивши конституційні права ОСОБА_6 на участь у судовому засіданні, та не взявши до уваги вимоги ст. 6 Конвенції про захист прав людини і основоположних свобод щодо права особи на справедливий судовий розгляд, не перевірив, чи отримував відповідач або його представник повідомлення про призначення справи до розгляду, чим позбавив їх можливості обґрунтувати доводи, викладені у апеляційній скарзі. З огляду на викладене, всупереч ст. 6 Конвенції апеляційним судом не було забезпечено справедливої судової процедури. Відповідно до ч. 2 ст. 338 ЦПК України підставою для скасування судових рішень судів першої та (або) апеляційної інстанцій і направлення справи на новий судовий розгляд є порушення судом процесуального права, що унеможливили встановлення фактичних обставин, що мають значення для правильного вирішення справи. Керуючись статтями 336, 338, 345 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ, у х в а л и л а : Касаційну скаргу ОСОБА_6 задовольнити. Рішення Лисичанського міського суду Луганської області від 03 квітня 2014 року та рішення апеляційного суду Луганської області від 04 червня 2014 року скасувати, справу передати на новий розгляд до суду першої інстанції. Ухвала оскарженню не підлягає. Головуючий В.М. КолодійчукСудді: В.С. Висоцька М.К. Гримич О.В. УмноваІ.М. Фаловська http://www.reyestr.court.gov.ua/Review/41993310 -

http://reyestr.court.gov.ua/Review/29973208 Державний герб України У х в а л а ІМЕНЕМ УКРАЇНИ 13 березня 2013 року м. КиївКолегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого Ткачука О.С. суддів: Висоцької В.С., Савченко В.О., Колодійчука В.М., Фаловської І.М., розглянувши у судовому засіданні справу за позовом публічного акціонерного товариства комерційний банк «ПриватБанк» до ОСОБА_3, ОСОБА_4, ОСОБА_5, ОСОБА_6 про звернення стягнення; за зустрічним позовом ОСОБА_3 до публічного акціонерного товариства комерційний банк «ПриватБанк» про визнання дій протиправними, визнання кредитного договору недійсним, стягнення збитків і моральної шкоди за касаційною скаргою ОСОБА_3 на рішення апеляційного суду Луганської області від 29 листопада 2012 року, встановила: Публічне акціонерне товариство комерційний банк «ПриватБанк» (далі - Банк) звернувся до суду з позовом до ОСОБА_3, ОСОБА_4, ОСОБА_5, ОСОБА_6 про звернення стягнення на квартиру та виселення. В обгрунтування позову зазначив, що 30 травня 2008 року між Банком та ОСОБА_3 було укладено кредитний договір, за умовами якого останньому надано кредит в розмірі 115 987 грн зі сплатою відсотків за користування кредитом в розмірі 20,04% на рік на суму залишку заборгованості за кредитом з кінцевим терміном повернення 30 травня 2018 року. Виконання умов за кредитним договором забезпечено договором іпотеки, укладеним між Банком та ОСОБА_3, ОСОБА_5, ОСОБА_4, ОСОБА_6, за умовами якого відповідачі передали в іпотеку квартиру, загальною площею 65,60 кв.м, яка належить їм на праві власності і розташована за адресою: АДРЕСА_1 Обумовлена ціна предмету іпотеки становить 145 550 грн. Оскільки ОСОБА_3 порушив умови кредитного договору, що призвело до утворення заборгованості, яка в добровільному порядку сплачена не була, Банк звернувся до суду з позовом, в якому просив звернути стягнення на предмет іпотеки та виселити відповідачів із вказаної квартири. Не погодившись з позовом, ОСОБА_3 звернувся з зустрічним позовом до Банку про визнання дій протиправними, визнання кредитного договору недійсним, стягнення збитків і моральної шкоди. Зазначав, що кредитор в односторонньому порядку збільшив розмір щомісячних платежів. Крім цього, кредитний договір було укладено в Краснолуцькому відділенні Луганської філії ЗАТ КБ «Приватбанк», яке не є юридичною особою, а тому не мало право укладати з ним договір. Рішенням Краснолуцького міського суду Луганської області від 14 травня 2012 року відмовлено публічному акціонерному товариству комерційний банк «ПриватБанк» у задоволенні позову. Позовні вимоги ОСОБА_3 задоволені частково. Визнано дії службових осіб публічного акціонерного товариства комерційний банк «ПриватБанк», що виразилися у неправомірному нарахуванні відсотків за користування кредитом, нарахуванні суми пені, укладенні кредитного договору від 30 травня 2008 року, протиправними. Визнано недійсним кредитний договір від 30 травня 2008 року, укладений між ОСОБА_3 та закритим акціонерним товариством комерційний банк «ПриватБанк». Стягнуто з публічного акціонерного товариства комерційний банк «ПриватБанк» на користь ОСОБА_3 заподіяні збитки у подвійному розмірі в сумі 59324,20 грн та заподіяну моральну шкоду в сумі 10000 грн. Рішенням апеляційного суду Луганської області від 29 листопада 2012 року скасовано рішення суду першої інстанції та ухвалено нове, яким позов публічного акціонерного товариства комерційний банк «ПриватБанк» задоволено. У рахунок погашення заборгованості за кредитним договором від 30 травня 2008 року в розмірі 182 885,28 грн звернуто стягнення на квартиру, загальною площею 65,60 кв.м, розташовану за адресою: АДРЕСА_1, шляхом продажу вказаного предмета іпотеки публічним акціонерним товариством комерційним банком «ПриватБанк», з укладанням від імені ОСОБА_3, ОСОБА_5, ОСОБА_4, ОСОБА_6 договору купівлі-продажу будь-яким способом з іншою особою-покупцем з отриманням витягу з Державного реєстру прав власності; дублікатів правовстановлюючих документів на нерухомість у відповідних установах, підприємствах або організаціях, незалежно від форм власності та підпорядкування з можливістю здійснення публічним акціонерним товариством комерційним банком «ПриватБанк» всіх передбачених нормативно-правовими актами держави дій, необхідних для продажу предмету іпотеки, вартість якого складає 145 500 грн. Виселено ОСОБА_3, ОСОБА_5, ОСОБА_4, ОСОБА_6 з вказаної квартири зі зняттям з реєстраційного обліку в органах МВС України. Позовні вимоги ОСОБА_3 залишені без задоволення. У касаційній скарзі ОСОБА_3 просить скасувати рішення апеляційного суду та залишити в силі рішення суду першої інстанції, посилаючись на порушення судом норм матеріального та процесуального права. Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ, заслухавши суддю - доповідача, обговоривши доводи скарги та перевіривши матеріали справи, дійшла висновку, що касаційна скарга підлягає частковому задоволенню з наступних підстав. Скасовуючи рішення суду першої інстанції та ухвалюючи нове рішення про звернення стягнення на предмет іпотеки, апеляційний суд правомірно застосував норми статтей 526, 527, 530 ЦК України та ч.1 ст. 33 Закону України «Про іпотеку» та виходив із того, що ОСОБА_3 порушив взяті на себе зобов'язання за кредитним договором. Відмовляючи в задоволенні зустрічного позову ОСОБА_3 апеляційний суд посилався на те, що останній не надав суду доказів щодо введення його в оману Банком щодо істотних умов кредитного договору. Висновок суду в цій частині відповідає вимогам закону та матеріалам справи. Згідно зі ст. 1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобовʼязується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобовязується повернути кредит та сплатити проценти. Відповідно до ст. 527 ЦК України боржник зобовязаний виконати свій обовязок, а кредитор прийняти виконання особисто, якщо інше не встановлено договором або законом, не випливає із суті зобовязання чи звичаїв ділового обороту. Правові наслідки порушення зобов'язання, забезпеченого іпотекою, передбачені Законом України «Про іпотеку». Відповідно до ст. 33 Закону України «Про іпотеку» у разі невиконання або неналежного виконання боржником основного зобов'язання іпотекодержатель вправі задовольнити свої вимоги за основним зобов'язанням шляхом звернення стягнення на предмет іпотеки. Звернення стягнення на предмет іпотеки, відповідно до розділу V зазначеного Закону можливо в тому числі шляхом надання іпотекодержателю права на продаж предмета іпотеки. Відповідно до ст. 39 Закону України « Про іпотеку» у разі задоволення судом позову про звернення стягнення на предмет іпотеки у рішенні суду зазначаються: загальний розмір вимог та всі його складові, що підлягають сплаті іпотекодержателю з вартості предмета іпотеки; опис нерухомого майна, за рахунок якого підлягають задоволенню вимоги іпотекодержателя; заходи щодо забезпечення збереження предмета іпотеки або передачі його в управління на період до його реалізації, якщо такі необхідні; спосіб реалізації предмета іпотеки шляхом проведення прилюдних торгів або застосування процедури продажу, встановленої статтею 38 цього Закону; пріоритет та розмір вимог інших кредиторів, які підлягають задоволенню з вартості предмета іпотеки; початкова ціна предмета іпотеки для його подальшої реалізації. На підставі наведеного рішення апеляційного суду в частині звернення стягнення на предмет іпотеки відповідає нормам матеріального та процесуального права, тому відповідно до положення ч.1 ст. 337 ЦПК України підлягає залишенню без змін. Проте з висновком суду апеляційної інстанції про виселення відповідачів з квартири не можна погодитися виходячи з наступного. Відповідно до ч. 4 ст. 9 ЖК України ніхто не може бути виселений із займаного жилого приміщення або обмежений у праві користування жилим приміщенням інакше як з підстав і порядку, передбачених законом. Статтею 39 Закону України «Про іпотеку» передбачено, що одночасно з рішенням про звернення стягнення на предмет іпотеки суд за заявою іпотекодержателя вправі винести рішення про виселення мешканців. Разом із тим ч. 1 ст. 40 цього ж Закону зазначено, що звернення стягнення на передані в іпотеку житловий будинок чи житлове приміщення є підставою для виселення всіх мешканців, за винятком наймачів та членів їх сімей. Виселення проводиться в порядку, встановленому законом. У частинах 2 і 3 ст. 40 цього ж Закону законодавець встановлює певний порядок дій банку: після прийняття рішення про звернення стягнення на передані в іпотеку житловий будинок чи житлове приміщення всі мешканці зобов'язані на письмову вимогу іпотекодержателя або нового власника добровільно звільнити житловий будинок чи житлове приміщення протягом одного місяця з дня отримання цієї вимоги. Якщо мешканці не звільнять житловий будинок або житлове приміщення у встановлений або інший погоджений сторонами строк добровільно, їх примусове виселення здійснюється на підставі рішення суду. Аналогічний порядок щодо виселення всіх громадян, що мешкають у житловому будинку або житловому приміщенні, на які звернуто стягнення як на предмет іпотеки, передбачено в ч. 3 ст. 109 ЖК. Вимога про добровільне звільнення житлового приміщення може бути направлена разом з вимогою, передбаченою ч. 1 ст. 35 Закону України «Про іпотеку». Виходячи із аналізу наведених правових норм закону, примусове виселення здійснюється на підставі рішення суду тільки за певних умов: якщо добровільно мешканці не звільнять житловий будинок або житлове приміщення, на яке звернуто стягнення як на предмет іпотеки протягом одного місяця з дня отримання письмової вимоги іпотекодержателя або власника, або в інший погоджений сторонами строк. У матеріалах справи міститься письмова вимога про добровільне звільнення відповідачами квартири (а.с.25,26,), проте відсутні докази отримання її відповідачами. У ході судового розгляду не обговорювалось питання щодо дотримання процедури виселення відповідачів. Доводи касаційної скарги про неотримання письмової вимоги іпотекодержателя матеріалами справи не спростовується. Оскільки при ухваленні рішення апеляційним судом, в частині виселення відповідачів з квартири, порушені норми матеріального та процесуального права, що призвело до неправильного вирішення справи, згідно ч.2 ст.338 ЦПК України ухвалене по справі рішення в цій частині підлягає скасуванню з направленням справи на новий судовий розгляд до суду апеляційної інстанції. Керуючись ст. ст. 336, 338 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у х в а л и л а: Касаційну скаргу ОСОБА_3 задовольнити частково. Рішення апеляційного суду Луганської області від 29 листопада 2012 року в частині виселення ОСОБА_3, ОСОБА_4, ОСОБА_5, ОСОБА_6 скасувати, справу в цій частині направити на новий розгляд до суду апеляційної інстанції. У решті рішення апеляційного суду Луганської області від 29 листопада 2012 року залишити без змін. Ухвала оскарженню не підлягає. Головуючий О.С. Ткачук Судді: В.С. Висоцька В.М. Колодійчук В.О. Савченко І.М. Фаловська

http://reyestr.court.gov.ua/Review/29973208 Державний герб України У х в а л а ІМЕНЕМ УКРАЇНИ 13 березня 2013 року м. КиївКолегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого Ткачука О.С. суддів: Висоцької В.С., Савченко В.О., Колодійчука В.М., Фаловської І.М., розглянувши у судовому засіданні справу за позовом публічного акціонерного товариства комерційний банк «ПриватБанк» до ОСОБА_3, ОСОБА_4, ОСОБА_5, ОСОБА_6 про звернення стягнення; за зустрічним позовом ОСОБА_3 до публічного акціонерного товариства комерційний банк «ПриватБанк» про визнання дій протиправними, визнання кредитного договору недійсним, стягнення збитків і моральної шкоди за касаційною скаргою ОСОБА_3 на рішення апеляційного суду Луганської області від 29 листопада 2012 року, встановила: Публічне акціонерне товариство комерційний банк «ПриватБанк» (далі - Банк) звернувся до суду з позовом до ОСОБА_3, ОСОБА_4, ОСОБА_5, ОСОБА_6 про звернення стягнення на квартиру та виселення. В обгрунтування позову зазначив, що 30 травня 2008 року між Банком та ОСОБА_3 було укладено кредитний договір, за умовами якого останньому надано кредит в розмірі 115 987 грн зі сплатою відсотків за користування кредитом в розмірі 20,04% на рік на суму залишку заборгованості за кредитом з кінцевим терміном повернення 30 травня 2018 року. Виконання умов за кредитним договором забезпечено договором іпотеки, укладеним між Банком та ОСОБА_3, ОСОБА_5, ОСОБА_4, ОСОБА_6, за умовами якого відповідачі передали в іпотеку квартиру, загальною площею 65,60 кв.м, яка належить їм на праві власності і розташована за адресою: АДРЕСА_1 Обумовлена ціна предмету іпотеки становить 145 550 грн. Оскільки ОСОБА_3 порушив умови кредитного договору, що призвело до утворення заборгованості, яка в добровільному порядку сплачена не була, Банк звернувся до суду з позовом, в якому просив звернути стягнення на предмет іпотеки та виселити відповідачів із вказаної квартири. Не погодившись з позовом, ОСОБА_3 звернувся з зустрічним позовом до Банку про визнання дій протиправними, визнання кредитного договору недійсним, стягнення збитків і моральної шкоди. Зазначав, що кредитор в односторонньому порядку збільшив розмір щомісячних платежів. Крім цього, кредитний договір було укладено в Краснолуцькому відділенні Луганської філії ЗАТ КБ «Приватбанк», яке не є юридичною особою, а тому не мало право укладати з ним договір. Рішенням Краснолуцького міського суду Луганської області від 14 травня 2012 року відмовлено публічному акціонерному товариству комерційний банк «ПриватБанк» у задоволенні позову. Позовні вимоги ОСОБА_3 задоволені частково. Визнано дії службових осіб публічного акціонерного товариства комерційний банк «ПриватБанк», що виразилися у неправомірному нарахуванні відсотків за користування кредитом, нарахуванні суми пені, укладенні кредитного договору від 30 травня 2008 року, протиправними. Визнано недійсним кредитний договір від 30 травня 2008 року, укладений між ОСОБА_3 та закритим акціонерним товариством комерційний банк «ПриватБанк». Стягнуто з публічного акціонерного товариства комерційний банк «ПриватБанк» на користь ОСОБА_3 заподіяні збитки у подвійному розмірі в сумі 59324,20 грн та заподіяну моральну шкоду в сумі 10000 грн. Рішенням апеляційного суду Луганської області від 29 листопада 2012 року скасовано рішення суду першої інстанції та ухвалено нове, яким позов публічного акціонерного товариства комерційний банк «ПриватБанк» задоволено. У рахунок погашення заборгованості за кредитним договором від 30 травня 2008 року в розмірі 182 885,28 грн звернуто стягнення на квартиру, загальною площею 65,60 кв.м, розташовану за адресою: АДРЕСА_1, шляхом продажу вказаного предмета іпотеки публічним акціонерним товариством комерційним банком «ПриватБанк», з укладанням від імені ОСОБА_3, ОСОБА_5, ОСОБА_4, ОСОБА_6 договору купівлі-продажу будь-яким способом з іншою особою-покупцем з отриманням витягу з Державного реєстру прав власності; дублікатів правовстановлюючих документів на нерухомість у відповідних установах, підприємствах або організаціях, незалежно від форм власності та підпорядкування з можливістю здійснення публічним акціонерним товариством комерційним банком «ПриватБанк» всіх передбачених нормативно-правовими актами держави дій, необхідних для продажу предмету іпотеки, вартість якого складає 145 500 грн. Виселено ОСОБА_3, ОСОБА_5, ОСОБА_4, ОСОБА_6 з вказаної квартири зі зняттям з реєстраційного обліку в органах МВС України. Позовні вимоги ОСОБА_3 залишені без задоволення. У касаційній скарзі ОСОБА_3 просить скасувати рішення апеляційного суду та залишити в силі рішення суду першої інстанції, посилаючись на порушення судом норм матеріального та процесуального права. Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ, заслухавши суддю - доповідача, обговоривши доводи скарги та перевіривши матеріали справи, дійшла висновку, що касаційна скарга підлягає частковому задоволенню з наступних підстав. Скасовуючи рішення суду першої інстанції та ухвалюючи нове рішення про звернення стягнення на предмет іпотеки, апеляційний суд правомірно застосував норми статтей 526, 527, 530 ЦК України та ч.1 ст. 33 Закону України «Про іпотеку» та виходив із того, що ОСОБА_3 порушив взяті на себе зобов'язання за кредитним договором. Відмовляючи в задоволенні зустрічного позову ОСОБА_3 апеляційний суд посилався на те, що останній не надав суду доказів щодо введення його в оману Банком щодо істотних умов кредитного договору. Висновок суду в цій частині відповідає вимогам закону та матеріалам справи. Згідно зі ст. 1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобовʼязується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобовязується повернути кредит та сплатити проценти. Відповідно до ст. 527 ЦК України боржник зобовязаний виконати свій обовязок, а кредитор прийняти виконання особисто, якщо інше не встановлено договором або законом, не випливає із суті зобовязання чи звичаїв ділового обороту. Правові наслідки порушення зобов'язання, забезпеченого іпотекою, передбачені Законом України «Про іпотеку». Відповідно до ст. 33 Закону України «Про іпотеку» у разі невиконання або неналежного виконання боржником основного зобов'язання іпотекодержатель вправі задовольнити свої вимоги за основним зобов'язанням шляхом звернення стягнення на предмет іпотеки. Звернення стягнення на предмет іпотеки, відповідно до розділу V зазначеного Закону можливо в тому числі шляхом надання іпотекодержателю права на продаж предмета іпотеки. Відповідно до ст. 39 Закону України « Про іпотеку» у разі задоволення судом позову про звернення стягнення на предмет іпотеки у рішенні суду зазначаються: загальний розмір вимог та всі його складові, що підлягають сплаті іпотекодержателю з вартості предмета іпотеки; опис нерухомого майна, за рахунок якого підлягають задоволенню вимоги іпотекодержателя; заходи щодо забезпечення збереження предмета іпотеки або передачі його в управління на період до його реалізації, якщо такі необхідні; спосіб реалізації предмета іпотеки шляхом проведення прилюдних торгів або застосування процедури продажу, встановленої статтею 38 цього Закону; пріоритет та розмір вимог інших кредиторів, які підлягають задоволенню з вартості предмета іпотеки; початкова ціна предмета іпотеки для його подальшої реалізації. На підставі наведеного рішення апеляційного суду в частині звернення стягнення на предмет іпотеки відповідає нормам матеріального та процесуального права, тому відповідно до положення ч.1 ст. 337 ЦПК України підлягає залишенню без змін. Проте з висновком суду апеляційної інстанції про виселення відповідачів з квартири не можна погодитися виходячи з наступного. Відповідно до ч. 4 ст. 9 ЖК України ніхто не може бути виселений із займаного жилого приміщення або обмежений у праві користування жилим приміщенням інакше як з підстав і порядку, передбачених законом. Статтею 39 Закону України «Про іпотеку» передбачено, що одночасно з рішенням про звернення стягнення на предмет іпотеки суд за заявою іпотекодержателя вправі винести рішення про виселення мешканців. Разом із тим ч. 1 ст. 40 цього ж Закону зазначено, що звернення стягнення на передані в іпотеку житловий будинок чи житлове приміщення є підставою для виселення всіх мешканців, за винятком наймачів та членів їх сімей. Виселення проводиться в порядку, встановленому законом. У частинах 2 і 3 ст. 40 цього ж Закону законодавець встановлює певний порядок дій банку: після прийняття рішення про звернення стягнення на передані в іпотеку житловий будинок чи житлове приміщення всі мешканці зобов'язані на письмову вимогу іпотекодержателя або нового власника добровільно звільнити житловий будинок чи житлове приміщення протягом одного місяця з дня отримання цієї вимоги. Якщо мешканці не звільнять житловий будинок або житлове приміщення у встановлений або інший погоджений сторонами строк добровільно, їх примусове виселення здійснюється на підставі рішення суду. Аналогічний порядок щодо виселення всіх громадян, що мешкають у житловому будинку або житловому приміщенні, на які звернуто стягнення як на предмет іпотеки, передбачено в ч. 3 ст. 109 ЖК. Вимога про добровільне звільнення житлового приміщення може бути направлена разом з вимогою, передбаченою ч. 1 ст. 35 Закону України «Про іпотеку». Виходячи із аналізу наведених правових норм закону, примусове виселення здійснюється на підставі рішення суду тільки за певних умов: якщо добровільно мешканці не звільнять житловий будинок або житлове приміщення, на яке звернуто стягнення як на предмет іпотеки протягом одного місяця з дня отримання письмової вимоги іпотекодержателя або власника, або в інший погоджений сторонами строк. У матеріалах справи міститься письмова вимога про добровільне звільнення відповідачами квартири (а.с.25,26,), проте відсутні докази отримання її відповідачами. У ході судового розгляду не обговорювалось питання щодо дотримання процедури виселення відповідачів. Доводи касаційної скарги про неотримання письмової вимоги іпотекодержателя матеріалами справи не спростовується. Оскільки при ухваленні рішення апеляційним судом, в частині виселення відповідачів з квартири, порушені норми матеріального та процесуального права, що призвело до неправильного вирішення справи, згідно ч.2 ст.338 ЦПК України ухвалене по справі рішення в цій частині підлягає скасуванню з направленням справи на новий судовий розгляд до суду апеляційної інстанції. Керуючись ст. ст. 336, 338 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у х в а л и л а: Касаційну скаргу ОСОБА_3 задовольнити частково. Рішення апеляційного суду Луганської області від 29 листопада 2012 року в частині виселення ОСОБА_3, ОСОБА_4, ОСОБА_5, ОСОБА_6 скасувати, справу в цій частині направити на новий розгляд до суду апеляційної інстанції. У решті рішення апеляційного суду Луганської області від 29 листопада 2012 року залишити без змін. Ухвала оскарженню не підлягає. Головуючий О.С. Ткачук Судді: В.С. Висоцька В.М. Колодійчук В.О. Савченко І.М. Фаловська -

http://reyestr.court.gov.ua/Review/40093941 Державний герб України Апеляційний суд Кіровоградської області № провадження 22-ц/781/2012/14 Головуючий у суді І-ї інстанції Кореняк В. К. Доповідач Савченко С. О. УХВАЛА Іменем України 07.08.2014 року колегія суддів судової палати в цивільних справах апеляційного суду Кіровоградської області в складі: Головуючої: Савченко С.О. Суддів: Кодрула М.А., Суржика М.М., при секретареві: Гончар О.В. розглянувши у відкритому судовому засіданні в м. Кіровограді цивільну справу за апеляційною скаргою публічного акціонерного товариства комерційний банк «Державний ощадний банк України» на рішення Ленінського районного суду м. Кіровограда від 13 червня 2014 року у справі за його позовом до ОСОБА_2, ОСОБА_3 і ОСОБА_4 про усунення перешкод у здійсненні звернення стягнення на іпотечне майно шляхом примусового виселення мешканців з будинку без надання іншої житлової площі, третя особа, яка не заявляє самостійних вимог щодо предмету спору, на стороні відповідачів - служба у справах дітей Кіровоградської міської ради,- В С Т А Н О В И В: У листопаді 2013 року ПАТ «Державний ощадний банк України» звернувся до суду з позовом до ОСОБА_2, ОСОБА_3 і ОСОБА_4 про усунення перешкод у здійсненні звернення стягнення на іпотечне майно шляхом примусового виселення мешканців з будинку без надання іншої житлової площі, третя особа, яка не заявляє самостійних вимог щодо предмету спору, на стороні відповідачів - служба у справах дітей Кіровоградської міської ради, обґрунтовуючи його тим, що між публічним акціонерним товариством «Державний ощадний банк України» і ОСОБА_5 22.12.2006 року укладено кредитний договір, за яким ОСОБА_5 отримав 15000 доларів США, а також в забезпечення зобов'язань за цим договором між позивачем та відповідачем ОСОБА_2 того ж дня укладено договір іпотеки, за яким предметом іпотеки є будинок АДРЕСА_1. Договір іпотеки посвідчений 22.12.2006 р. приватним нотаріусом Кіровоградського нотаріального округу ОСОБА_6за реєстром № 6375. Рішенням Ленінського районного суду м. Кіровограда від 02.03.2010 року стягнуто солідарно з ОСОБА_5, ОСОБА_2 та ОСОБА_7 на користь акціонерного товариства «Державний ощадний банк України» 126722 грн. 17 коп. заборгованості за кредитним договором від 22 грудня 2006 року. В рахунок погашення заборгованості за цим кредитним договором звернуто стягнення на предмет іпотеки - житловий будинок з надвірними господарчо-побутовими будівлями АДРЕСА_1. Позивач вважає, що звернення стягнення на житловий будинок є підставою для виселення його мешканців, якими є всі відповідачі, письмові вимоги банку про виселення і зняття з реєстрації в зазначеному будинку відповідачі ігнорують, а тому позивач просить задовольнити його позовні вимоги. Рішенням Ленінського районного суду м. Кіровограда від 13 червня 2014 р. в задоволені позову відмовлено повністю. В апеляційній скарзі позивач просив рішення суду скасувати та ухвалити нове, яким задовольнити позовні вимоги в повному обсязі, посилаючись на порушення норм матеріального права, оскільки суд ухвалив рішення без повного, всебічного та об'єктивного дослідження всіх обставин справи. Апеляційна скарга не підлягає задоволенню з таких підстав: Матеріали справи свідчать, що між позивачем та ОСОБА_5 22.12.2006 року укладено кредитний договір, за яким ОСОБА_5 отримав 15000 доларів США, а також в забезпечення зобов'язань за цим договором між позивачем та відповідачем ОСОБА_2 22.12.2006 р. укладено договір іпотеки, за яким ОСОБА_2 передав в іпотеку будинок АДРЕСА_1. Договір іпотеки посвідчений 22.12.2006 р. приватним нотаріусом Кіровоградського нотаріального округу ОСОБА_6 за реєстром № 6375 (а.с.15-19). Рішенням Ленінського районного суду м. Кіровограда від 02.03.2010 року стягнуто солідарно з ОСОБА_5, ОСОБА_2 та ОСОБА_7 на користь акціонерного товариства «Державний ощадний банк України» 126722грн.17коп. заборгованості за кредитним договором від 22 грудня 2006року. В рахунок погашення заборгованості за цим кредитним договором звернуто стягнення на предмет іпотеки - житловий будинок з надвірними господарчо-побутовими будівлями АДРЕСА_1 (а.с.23). 05.10.2011 року державним виконавцем Ленінського ВДВС Кіровоградського міського управління юстиції відкрито виконавче провадження з виконання рішення суду від 02.03.2010 року, 12.04.2012р.проведено опис і арешт житлового будинку АДРЕСА_1, в якому зареєстровані всі відповідачі (а.с.26-29). Письмові вимоги банку про зняття з реєстраційного обліку відповідачі не виконують (а.с.34-37). За вимогами ст. 40 Закону України «Про іпотеку» підставою для виселення всіх мешканців будинку, за винятком наймача та членів його сім'ї, є звернення стягнення на передані в іпотеку житловий будинок чи житлове приміщення. За діючим нині Законом України «Про мораторій на стягнення майна громадян України, наданого як забезпечення кредитів в іноземній валюті» протягом дії цього закону не може бути примусово стягнуте нерухоме житлове майно, яке є предметом застави згідно із ст. 4 закону України «Про заставу» або предметом іпотеки згідно із ст. 5 Закону України «Про іпотеку», якщо таке майно виступає як забезпечення зобов'язань громадянина України за споживчим кредитом, наданим йому кредитними установами та за умови, що таке нерухоме майно використовується як місце постійного проживання позичальника або є об'єктом незавершеного будівництва нерухомого житлового майна, яке перебуває і іпотеці, за умови, що у позичальника чи майнового поручителя у власності не знаходиться інше нерухоме житлове майно і загальна площа такого нерухомого житлового майна не перевищує 140 кв. метрів для квартири та 250 кв. метрів для житлового будинку. Оскільки будинок АДРЕСА_1 є предметом іпотеки, будинок виступає як забезпечення зобов'язання громадянина України ОСОБА_5 за отриманим ним споживчим кредитом, будинок використовується відповідачами як місце постійного проживання, даних про наявність у відповідачів іншого житла матеріали справи не містять, загальна площа будинку 53.7 кв. м (а.с.28), висновок суду першої інстанції про те, що на правовідносини сторін поширюється дія Закону України «Про мораторій…» і в період дії закону не може відбуватися звернення стягнення на предмет іпотеки, а передбачена законом процедура звернення стягнення потягне за собою виселення, і, відповідно, в період дії Закону України «Про мораторій…» позовні вимоги задоволенню не підлягають, є вірним. Наведене свідчить про те, що суд першої інстанції дійшов висновку про відсутність підстав для задоволення позовних вимог, який відповідає обставинам справи, неправильно застосував норми матеріального права та процесуального права, що відповідно до ст.308 ЦПК України є підставою для залишення рішення без змін. На підставі викладеного, керуючись ст.303, 304, ст.307, ст.308, ст.314, ст.315 ЦПК України, колегія суддів, - У Х В А Л И Л А: Апеляційну скаргу відхилити. Рішення Ленінського районного суду м. Кіровограда від 13 червня 2014 року залишити без змін. Ухвала апеляційного суду набирає законної сили з моменту її проголошення і може бути оскаржена у касаційному порядку безпосередньо до Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ протягом двадцяти днів з дня набрання нею законної сили. Головуючий: Судді:

-

Державний герб України Ухвала іменем україни 09 липня 2014 року м. Київ Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого Колодійчука В.М., суддів: Кафідової О.В., Попович О.В., Коротуна В.М., Фаловської І.М., розглянувши в судовому засіданні справу за позовом публічного акціонерного товариства комерційного банку «ПриватБанк» до ОСОБА_6, ОСОБА_7 про звернення стягнення на предмет іпотеки, за касаційною скаргою ОСОБА_6 та ОСОБА_7 на рішення апеляційного суду Черкаської області від 22 січня 2014 року, в с т а н о в и л а: У березні 2012 року публічне акціонерне товариство комерційний банк «ПриватБанк» (далі - ПАТ КБ «ПриватБанк») звернулося до суду з позовом до ОСОБА_6, ОСОБА_7 про звернення стягнення на предмет іпотеки. В обґрунтування позову банк посилався на те, що 12 вересня 2008 року між закритим акціонерним товариством комерційним банком «ПриватБанк» (далі - ЗАТ КБ «ПриватБанк»), правонаступником якого є ПАТ КБ «ПриватБанк», та ОСОБА_6 було укладено кредитний договір, відповідно до якого ОСОБА_6 отримала кредит у розмірі 23 336,36 доларів США зі сплатою відсотків за користування кредитом у розмірі 15 % на рік на суму залишку заборгованості за кредитом з кінцевим терміном погашення - 12 вересня 2018 року. З метою забезпечення виконання зобов'язань за кредитним договором між ПАТ КБ «ПриватБанк» та ОСОБА_6, ОСОБА_7 укладено договір іпотеки, відповідно до умов якого відповідачі надали в іпотеку банку нерухоме майно - будинок загальною площею 76,80 м2 , житловою площею 50,40 м2 , АДРЕСА_1, в якому вони проживають. Майно належить відповідачам на праві власності на підставі свідоцтва про право на спадщину від 09 квітня 1991 року. За умовами договору ціна предмету іпотеки складає 138 775,78 грн. ОСОБА_6 зобов'язання за кредитним договором належним чином не виконує, в зв'язку з чим у неї утворилась заборгованість, яка станом на 03 лютого 2012 року складає 47 253,70 доларів США, що в національній валюті складає 377 542,88 грн. Враховуючи вищевикладене, банк просив суд звернути стягнення на предмет іпотеки, будинок АДРЕСА_1, шляхом продажу предмета іпотеки з укладенням від імені відповідачів договору купівлі-продажу будь-яким способом з іншою особою-покупцем та виселити відповідачів із вказаного будинку. Рішенням Шполянського районного суду Черкаської області від 30 листопада 2012 року в задоволенні позову ПАТ КБ «ПриватБанк» відмовлено. Рішенням апеляційного суду Черкаської області від 22 січня 2014 року рішення Шполянського районного суду Черкаської області від 30 листопада 2012 року скасовано. Ухвалено нове рішення, яким позов задоволено. В рахунок погашення заборгованості в сумі 47253 доларів 70 центів США, що становить 377542,88 грн., за кредитним договором від 12 вересня 2008 року звернуто стягнення на предмет іпотеки - будинок загальною площею 76,80 м2 , житлова площа 50,40 м2 та земельну ділянку загальною площею 0,1158 га, що розташований АДРЕСА_1, шляхом укладення від імені ОСОБА_6, ОСОБА_7 договору купівлі-продажу будь-яким способом з іншою особою - покупцем, з отриманням витягу з Державного реєстру прав власності, а також наданням ПАТ КБ «Приватбанк» всіх повноважень, необхідних для здійснення продажу. Виселено ОСОБА_6, ОСОБА_7, які зареєстровані і проживають в будинку, який є предметом іпотеки, і розташований за вказаною адресою зі зняттям з реєстраційного обліку в органі МВС України, до повноважень якого входить питання громадянства, імміграції та реєстрації фізичних осіб, компетенція якого територіально поширюється на адресу вказаного будинку. Вирішено питання розподілу судових витрат. У касаційній скарзі ОСОБА_6 та ОСОБА_7 порушують питання про скасування рішення суду апеляційної інстанції, мотивуючи свою вимогу порушенням судом норм процесуального права та неправильним застосуванням норм матеріального права, та просять залишити в силі рішення суду першої інстанції. Касаційна скарга підлягає задоволенню частково з таких підстав. Відмовляючи в задоволенні позову, суд першої інстанції виходив із того, що у відповідачів іншого житла немає, одна з відповідачів - ОСОБА_7 має похилий вік, а інша - ОСОБА_6 не працевлаштована, має на утриманні двох неповнолітніх дітей, які проживають разом з нею у вказаному будинку, сім'я перебуває у важкому матеріальному становищі, а тому вважав, що звернення стягнення на предмет іпотеки буде суперечити моральним принципам суспільства та держави. Скасовуючи рішення місцевого суду та задовольняючи позов, суд апеляційної інстанції виходив із того, що внаслідок невиконання ОСОБА_6 умов кредитного договору щодо повернення кредитних коштів та сплати відсотків, виникла заборгованість та були нараховані штрафні санкції за невиконання умов договору, в зв'язку із чим відповідно до вимог статей 33, 38, 39 Закону України «Про іпотеку» наявні підстави для звернення стягнення на предмет іпотеки та виселення відповідачів. Проте з такими висновками апеляційного суду повністю погодитися не можна. Відповідно до ст. 213 ЦПК України рішення суду повинно бути законним і обґрунтованим. Законним є рішення, яким суд, виконавши всі вимоги цивільного судочинства, вирішив справу згідно з законом. Обґрунтованим є рішення, ухвалене на основі повно і всебічно з'ясованих обставин, на які сторони посилаються як на підставу своїх вимог і заперечень, підтверджених тими доказами, які були досліджені в судовому засіданні. Установлено, що 12 вересня 2008 року ОСОБА_6 та ПАТ КБ «ПриватБанк» уклали кредитний договір, згідно з яким ОСОБА_6 отримала кредит в розмірі 23 336,36 доларів США зі сплатою відсотків за користування кредитом у розмірі 15 % на рік на суму залишку заборгованості за кредитом з кінцевим терміном повернення - 12 вересня 2018 року. З метою забезпечення виконання зобов'язання за кредитним договором між ПАТ КБ «ПриватБанк» та ОСОБА_8, ОСОБА_7 12 вересня 2008 року укладено договір іпотеки, згідно з умовами якого відповідачі надали в іпотеку банку нерухоме майно - будинок загальною площею 76,80 м2 , житловою площею 50,40 м2 , АДРЕСА_1. Майно належить відповідачам на праві власності на підставі свідоцтва про право на спадщину від 09 квітня 1991 року. Відповідно до п. 35.5 договору іпотеки ціна предмету іпотеки складає 138 775,78 грн. Частинами 1 та 3 ст. 33 Закону України «Про іпотеку» визначено, що у разі невиконання або неналежного виконання боржником основного зобов'язання іпотекодержатель вправі задовольнити свої вимоги за основним зобов'язанням шляхом звернення стягнення на предмет іпотеки. Право іпотекодержателя на звернення стягнення на предмет іпотеки також виникає з підстав, встановлених ст. 12 цього Закону. Звернення стягнення на предмет іпотеки здійснюється на підставі рішення суду, виконавчого напису нотаріуса або згідно з договором про задоволення вимог іпотекодержателя. Згідно з ч. 4 ст. 10 ЦПК України суд сприяє всебічному і повному з'ясуванню обставин справи: роз'яснює особам, які беруть участь у справі, їх права та обов'язки, попереджує про наслідки вчинення або невчинення процесуальних дій і сприяє здійсненню їхніх прав у випадках, встановлених цим Кодексом. Однак вирішуючи спір, апеляційний суд всупереч вимогам статей 214, 215 ЦПК України на вказане уваги не звернув та належним чином не встановив осіб, які проживають у спірному будинку. Крім того, задовольняючи позов в частині виселення відповідачів, суд апеляційної інстанції зобов'язав орган МВС України, до повноважень якого входить питання громадянства, імміграції та реєстрації фізичних осіб, зняти останніх з реєстраційного обліку, тобто поклав обов'язок на особу, яка не була залучена до участі у справі. При новому розгляді справи апеляційний суд повинен звернути увагу на вищевказане та виправити допущені помилки. Крім того, вирішуючи питання звернення стягнення на предмет іпотеки врахувати те, що з 07 червня 2014 року набрав чинності Закон України «Про мораторій на стягнення майна громадян України, наданого як забезпечення кредитів в іноземній валюті», нормами якого встановлено тимчасову заборону у визначених цим законом випадках на примусове стягнення нерухомого житлового майна, яке вважається предметом іпотеки згідно із ст. 5 Закону України «Про іпотеку». Отже, суд апеляційної інстанції при розгляді справи допустив порушення норм процесуального права, що призвело до неправильного вирішення спору, тому рішення апеляційного суду підлягає скасуванню, а справа передачі на новий розгляд до суду апеляційної інстанції. Керуючись статтями 336, 338, 345 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ, у х в а л и л а : Касаційну скаргу ОСОБА_6 та ОСОБА_7 задовольнити частково. Рішення апеляційного суду Черкаської області від 22 січня 2014 року скасувати, справу передати на новий розгляд до суду апеляційної інстанції. Ухвала оскарженню не підлягає. Головуючий В.М. КолодійчукСудді: О.В. Кафідова В.М. Коротун О.В. ПоповичІ.М. Фаловська http://www.reyestr.court.gov.ua/Review/39796369

-

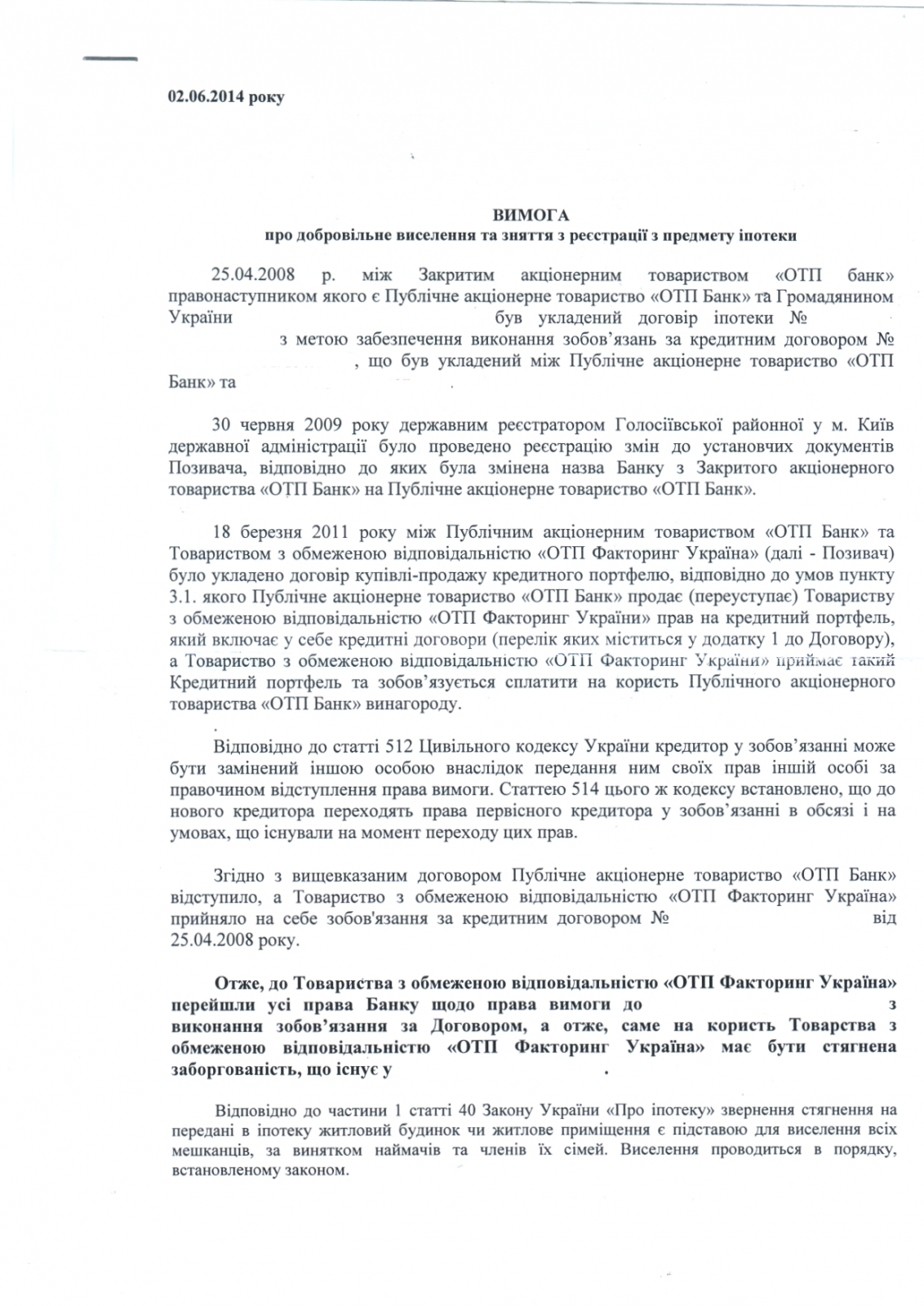

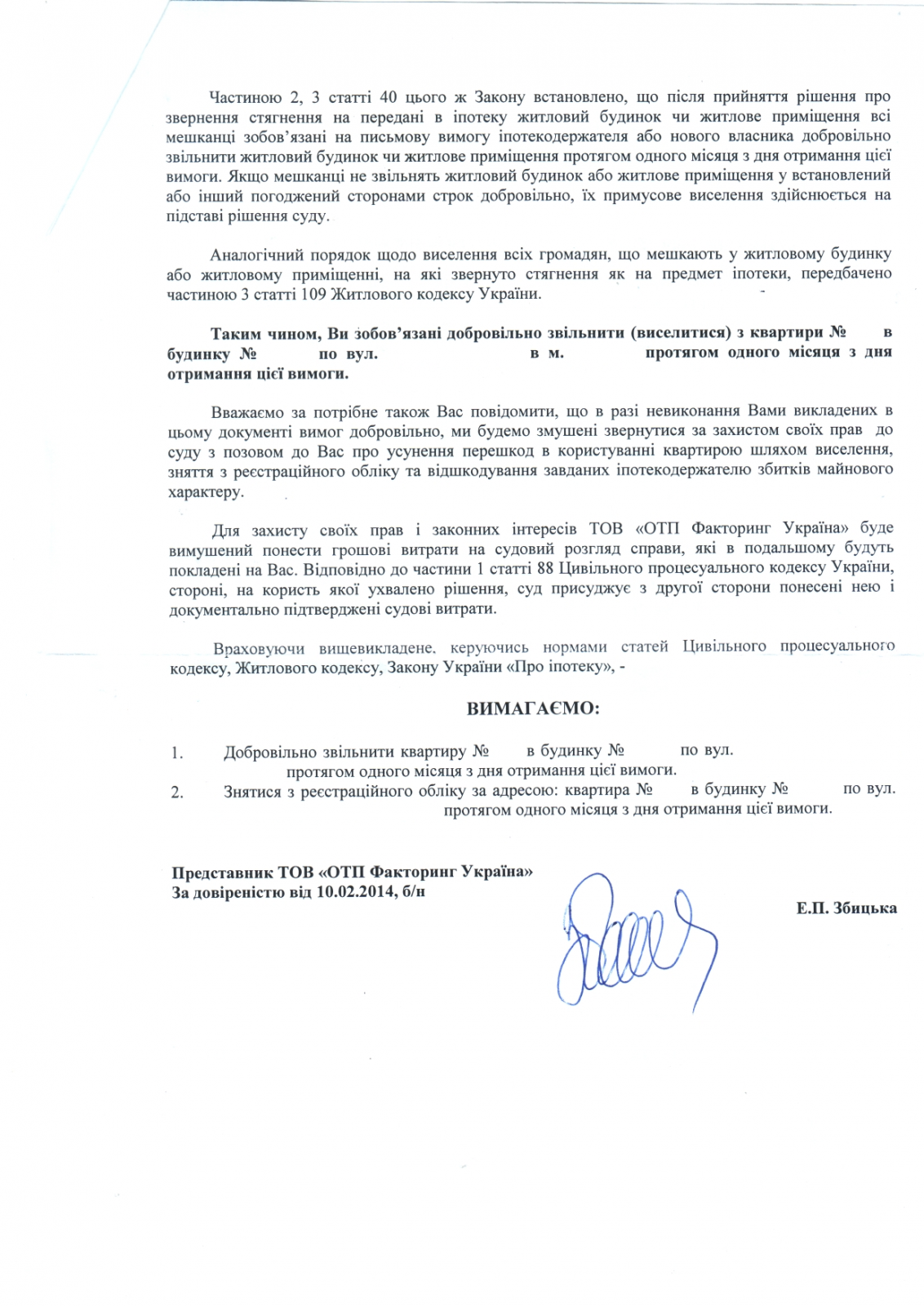

Державний герб України Апеляційний суд міста Києва Справа № 22-ц/796/5998/2014 Головуючий у 1-й інстанції - Миколаєць І.Ю. Доповідач - Кабанченко О.А. РІШЕННЯ ІМЕНЕМ УКРАЇНИ 2 вересня 2014 року колегія суддів судової палати у цивільних справах Апеляційного суду м. Києва в складі: головуючого - Кабанченко О.А. суддів - Желепи О.В., Рубан С.М.. при секретарі - Лапіній К.В. розглянула у відкритому судовому засіданні в м. Києві цивільну справу за апеляційною скаргою ОСОБА_2, ОСОБА_3, представника товариства з обмеженою відповідальністю «ОТП Факторинг Україна» - Киринюк Людмили Анатоліївни на рішення Святошинського районного суду м. Києва від 17 березня 2014 року в справі за позовом товариства з обмеженою відповідальністю «ОТП Факторинг Україна» до ОСОБА_2, ОСОБА_3, які також діють в інтересах малолітньої ОСОБА_5, неповнолітнього ОСОБА_6, треті особи: Відділ державної виконавчої служби Святошинського районного управління юстиції у м. Києві, Служба у справах дітей Святошинської районної в м. Києві державної адміністрації, Відділ державної міграційної служби Святошинського РВ ГУВ МВС України в м. Києві про зняття з реєстраційного обліку та виселення. Заслухавши доповідача, пояснення осіб, які беруть участь у справі, перевіривши матеріали справи та обговоривши доводи апеляційних скарг, - в с т а н о в и л а: Рішенням Святошинського районного суду м. Києва від 17 березня 2014 року частково задоволено позов ТОВ «ОТП Факторинг Україна» до ОСОБА_2, ОСОБА_3, які діють також в інтересах малолітньої ОСОБА_6, неповнолітнього ОСОБА_6, про зняття з реєстраційного обліку та виселення. Визнано, що ОСОБА_5, ІНФОРМАЦІЯ_1, та ОСОБА_6, ІНФОРМАЦІЯ_2, підлягають до зняття з реєстраційного обліку в квартирі АДРЕСА_1. Вирішено питання про розподіл судових витрат. У задоволенні інших позовних вимог відмовлено. В апеляційній скарзі ОСОБА_2, ОСОБА_3 просять скасувати рішення суду та визнати нікчемним п.п. h) п.5.2. Договору іпотеки, який був укладений 17листопада 2006 року між ЗАТ «ОТП Банк» та ОСОБА_3, про зобов'язання не реєструвати право проживання будь-яких третіх осіб на території (площі) предмета іпотеки без попередньо отриманої на те письмової згоди іпотекодержателя. Вважають, що рішення суду першої інстанції є незаконним, необґрунтованим, не відповідає нормам матеріального та процесуального права. Зазначають, що суд не взяв до уваги заперечення Служби у справах дітей від 12 серпня 2013 року № 42-2286 проти реалізації майна - предмета іпотеки та задовольнив позов в частині зняття з реєстрації малолітньої дитини, фактично дозволивши продавати квартиру на прилюдних торгах; не врахував, що відповідно до постанови ДВС Святошинського РУЮ у м. Києві ВП № 30328315 від 8 серпня 2013 року із заробітної плати відповідача щомісячно відраховується 20% для погашення заборгованості перед позивачем. В апеляційній скарзі позивач просить скасувати рішення суду в частині вирішення вимог про виселення відповідачів та зняття їх з реєстраційного обліку, ухвалити нове рішення, яким задовольнити ці позовні вимоги, виселити відповідачів з квартири АДРЕСА_1 ОСОБА_3, ОСОБА_6, ОСОБА_2, ОСОБА_5, зобов'язати Святошинський районний відділ головного управління державної міграційної служби м. Києва зняти їх з реєстраційного обліку за адресою вказаної квартири Вважає, що рішення суду першої інстанції не відповідає нормам матеріального та процесуального права. Вказує, що судом не було взято п. 5.1 (підпункт «І»), п. 5.2. (підпункт «h») Договору іпотеки, а також ст. 40 Закону України «Про іпотеку». Апеляційна скарга відповідачів підлягає частковому задоволенню, апеляційна скарга позивача не підлягає задоволенню з таких підстав. Судом встановлено, що 14 листопада 2006 року між ЗАТ «ОТП Банк» та ОСОБА_2 був укладений кредитний договір № МL-009/870/2006, за яким банк надав позичальнику кредит у розмірі 70 000,00 доларів США, а останній зобов'язався його повернути рівними частинами до 14 листопада 2021 року (а.с.13-14). З метою забезпечення виконання ОСОБА_2 зазначеного кредитного договору, 17 листопада 2006 року між ЗАТ «ОТП Банк» (іпотекодержатель) та ОСОБА_3 (іпотекодавець) був укладений договір іпотеки № РСL-009/870/2006, за яким іпотекодавець надала іпотекодержателю предмет іпотеки - квартиру АДРЕСА_1 (а.с. 16-18). За виконавчим написом № 12104 від 14 грудня 2009 року приватного нотаріуса Дніпропетровського нотаріального округу ОСОБА_7 постановою від 12 лютого 2010 року державного виконавця Відділу державної виконавчої служби Святошинського РУЮ у м. Києві Цимбал О.П. було відкрито виконавче провадження №18239795 про стягнення із ОСОБА_3 боргу в сумі 584 073,34 грн. (а.с. 19). В межах виконавчого провадження ухвалою Святошинського районного суду м. Києва від 3 грудня 2013 року здійснено заміну стягувача - на ТОВ «ОТП Факторинг Україна» (а.с.27). У січні 2014 року ТОВ «ОТП Факторинг Україна» звернулось до суду з даним позовом. В обґрунтування позовних вимог позивач посилався на те, що ним розпочато процедуру примусового звернення стягнення на майна іпотекодавця - відповідача ОСОБА_3 за договором іпотеки, що був укладений 17 листопада 2006 року, та вчиненим приватним нотаріусом виконавчим написом, яким звернуто стягнення на предмет іпотеки у зв'язку із невиконанням ОСОБА_2 умов кредитного договору.. Виселення відповідачів та зняття їх з реєстраційного обліку у квартирі, яка є предметом іпотеки, є необхідним, оскільки проживання відповідачів у заставному майні та їх реєстрація там утруднює здійснення органом ДВС процедуру звернення стягнення на предмет іпотеки шляхом продажу квартири на прилюдних торгах. Зняття з реєстраційного обліку неповнолітніх відповідачів обгрунтовував порушенням ОСОБА_3 умов договору іпотеки, зокрема пункту 5.2. договору щодо зобов'язання іпотекодавця не реєструвати право проживання будь-яких третіх осіб на площі предмета іпотеки без попередньо отриманої письмової згоди іпотекодержателя. ОСОБА_2, який діє від свого імені, від імені ОСОБА_3 за довіреністю та від імені неповнолітніх ОСОБА_6 та ОСОБА_6 за законом, заперечував проти позову, посилався на труднощі у сплаті кредиту та можливість укладання договору реструктуризації боргу, що виник перед банком. Відмовляючи у задоволенні позовних вимог про виселення відповідачів та зняття з реєстрації відповідачів ОСОБА_2 та ОСОБА_3, суд першої інстанції виходив з того, що така вимога є передчасною у зв'язку з неможливістю дослідити матеріали виконавчого провадження № 18239795 ВДВС Святошинського РУЮ у м. Києві про стягнення із ОСОБА_3 боргу у розмірів 584 074,34 грн., які б мали свідчити про початок реалізації нерухомого майна шляхом продажу на прилюдних торгах у межах процедури виконавчого провадження, а вимоги про зняття вказаних відповідачів з реєстраційного обліку є похідними від вимоги про виселення. Рішенням суду визнано, що ОСОБА_5, ІНФОРМАЦІЯ_1, та ОСОБА_6, ІНФОРМАЦІЯ_2, підлягають до зняття з реєстраційного обліку в квартирі АДРЕСА_1 з тих підстав, що діти були зареєстровані за адресою квартири, яка є предметом іпотеки, під час дії договору іпотеки в порушення його умов - без згоди іпотеко держателя. Судова колегія не може погодитись у повному обсязі з такими висновками суду з наступних підстав. Зокрема, не можна визнати обґрунтованим посилання суду на неможливість дослідити матеріали виконавчого провадження щодо стягнення суми боргу з відповідачів, оскільки вони взагалі не вмотивовані, і з матеріалів справи не вбачається, що судом були витребувані для дослідження матеріали виконавчого провадження, а сторонам роз'яснювалось їх право звернутись до суду з відповідним клопотанням. При цьому, колегією суддів встановлено, що постановою ВП №30328315 від 8 серпня 2013 року державного виконавця ВДВС Святошинського РУЮ м. Києва відкрите виконавче провадження про щомісячне відрахування із заробітної плати ОСОБА_2 грошових коштів для погашення заборгованості за кредитним договором на підставі виконавчого листа, виданого судом 12 серпня 2011 року. Твердження відповідача ОСОБА_2 про те, що ним проводиться погашення боргу позивачем не спростовані, відомостей про розмір боргу, що існує на даний час не надано. З постанови ВП № 182390795 від 29 серпня 2014 року старшого державного виконавця ВДВС Святошинського РУЮ м. Києва вбачається, що виконавчий документ - виконавчий напис №12104 від 14 грудня 2009 року про стягнення боргу із ОСОБА_3 на користь ПАТ «ОТП Банк» шляхом звернення стягнення на предмет - іпотеки - квартиру АДРЕСА_1 повернуто стягувачу на підставі ст. 47 п. 9 Закону України «Про виконавче провадження», оскільки Законом України №4953 від 29 травня 2014 року «Про мораторій на стягнення майна громадян України, наданого як забезпечення кредитів в іноземній валюті» встановлена заборона щодо звернення стягнення на майно боржника, крім того у нього відсутнє інше майно чи кошти, на які можливо звернути стягнення, що виключає можливість виконання рішення у встановлений ним спосіб. Таким чином, судова колегія вважає, що на даний час відсутні підстави для виселення відповідачів, оскільки звернення стягнення на предмет іпотеки не проводиться, виконавчий документ щодо звернення стягнення на предмет іпотеки повернутий стягувачу. Судом першої інстанції вірно визначено, що реєстрація фізичної особи у жилому приміщенні залежить від її права користування цим приміщенням, отже вимоги щодо зняття з реєстрації є похідними від вимог про виселення, проте судом при цьому були задоволені вимоги щодо зняття з реєстраційного обліку неповнолітніх ОСОБА_6, ОСОБА_6 без їх виселення чи позбавлення права користування жилим приміщенням. Крім того, рішення в частині задоволення зазначених вимог не відповідає заявленим позивачем вимогам - зобов'язати Відділ державної міграційної служби Святошинського РВ ГУВ МВС України в м. Києві (який не є відповідачем у справі) зняти відповідачів ОСОБА_6 з реєстраційного обліку. З огляду на наведене, судова колегія вважає, що рішення суду першої інстанції підлягає скасуванню з ухваленням нового рішення про відмову у задоволенні позовних вимог у повному обсязі. Вимоги апеляційної скарги відповідачів про визнання нікчемним пункту договору іпотеки не можуть бути розглянуті, оскільки не були предметом розгляду в суді першої інстанції, отже відповідно до ч. 1 ст. 303 ЦПК України не підлягають розгляду апеляційним судом. Керуючись ст. ст. 307, 309 ЦПК України, колегія суддів, - вирішила: Апеляційну скаргу представника товариства з обмеженою відповідальністю «ОТП Факторинг Україна» - Киринюк Людмили відхилити. Апеляційну скаргу ОСОБА_2, ОСОБА_3, Анатоліївни задовольнити частково. Рішення Святошинського районного суду м. Києва від 17 березня 2014 року скасувати. Ухвалити в справі нове рішення наступного змісту. У задоволенні позову товариства з обмеженою відповідальністю «ОТП Факторинг Україна» до ОСОБА_2, ОСОБА_3, які також діють в інтересах малолітньої ОСОБА_5, неповнолітнього ОСОБА_6, треті особи: Відділ державної виконавчої служби Святошинського районного управління юстиції у м. Києві, Служба у справах дітей Святошинської районної в м. Києві державної адміністрації, Відділ державної міграційної служби Святошинського РВ ГУВ МВС України в м. Києві про зняття з реєстраційного обліку та виселення - відмовити. Рішення може бути оскаржене в касаційному порядку протягом двадцяти днів з дня проголошення шляхом подання касаційної скарги до суду касаційної інстанції. Головуючий: Судді: http://reyestr.court.gov.ua/Review/40479305

-