Поиск в системе

Результаты поиска по тегам 'защита прав потребителей'.

-

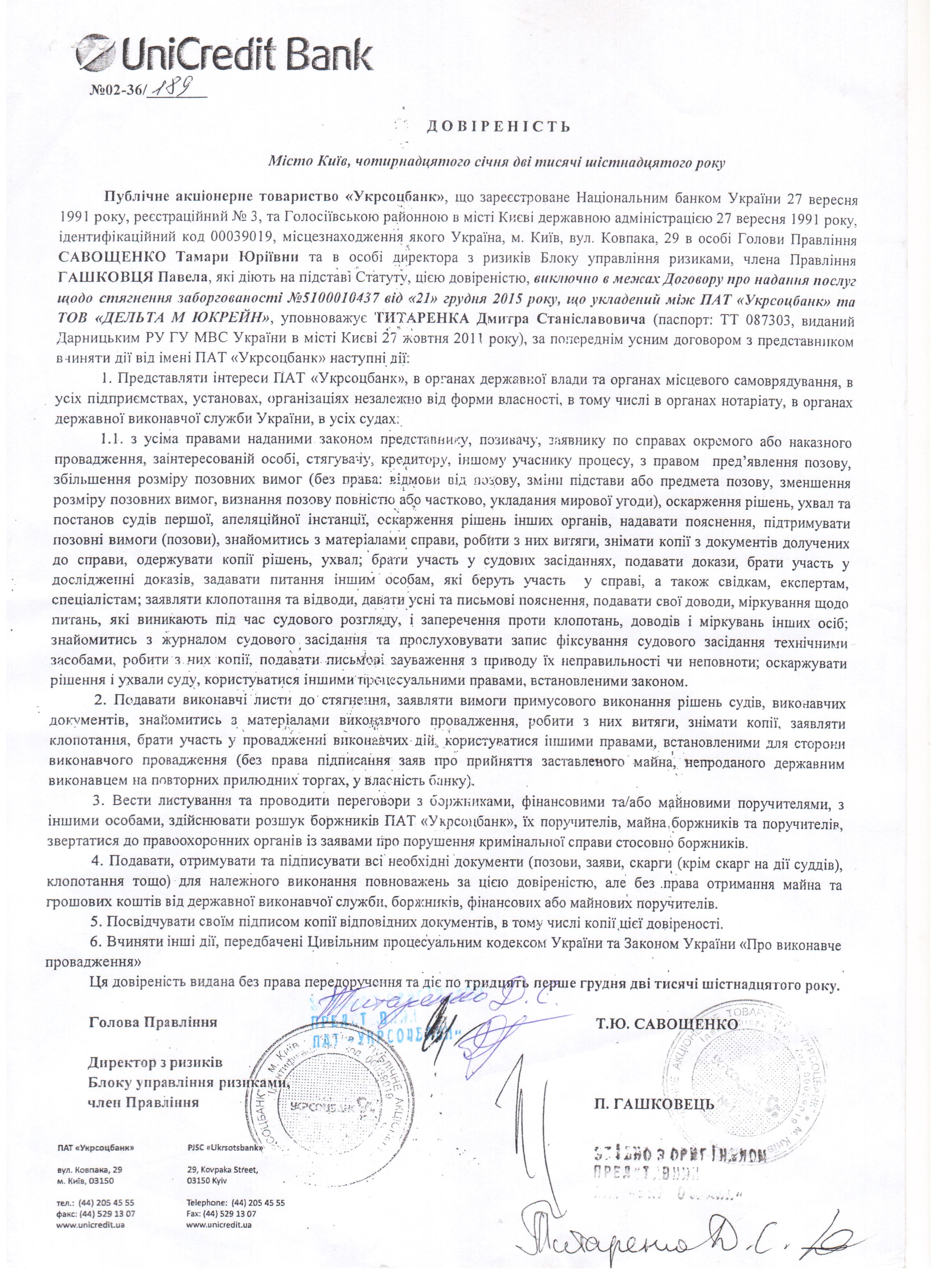

ПОСТАНОВА ІМЕНЕМ УКРАЇНИ 24 травня 2017 року м. Київ Судова палата у цивільних справах Верховного Суду України в складі: головуючого Охрімчук Л.І., суддів: Гуменюка В.І., Лященко Н.П., Романюка Я.М., Сімоненко В.М., розглянувши в судовому засіданні справу за заявою ОСОБА_1 про скасування рішення Постійно діючого третейського суду при Асоціації українських банків від 31 березня 2014 року у справі за позовом Публічного акціонерного товариства «Кредит Європа Банк» до ОСОБА_1, ОСОБА_2 про стягнення заборгованості за заявою Публічного акціонерного товариства «Кредит Європа Банк» про перегляд Верховним Судом України ухвали колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 21 грудня 2016 року, в с т а н о в и л а: У листопаді 2014 року ОСОБА_1 звернулась до суду із заявою про скасування рішення Постійно діючого третейського суду при Асоціації українських банків від 31 березня 2014 року у справі за позовом Публічного акціонерного товариства «Кредит Європа Банк» (далі – ПАТ «Кредит Європа Банк») до ОСОБА_1, ОСОБА_2 про стягнення заборгованості. ОСОБА_1 зазначала, що 12 червня 2008 року між нею та Закритим акціонерним товариством «Кредит Європа Банк» (далі – ЗАТ «Кредит Європа Банк») було укладено договір про надання споживчого кредиту, за яким банк надав їй кредит на споживчі цілі в розмірі 495 тис. доларів США на строк до 12 червня 2023 року зі сплатою 13,45 % річних. На забезпечення виконання зобов’язань боржника за цим договором споживчого кредиту 12 червня 2008 року між ЗАТ «Кредит Європа Банк» та ОСОБА_2 укладено договір поруки. Постійно діючий третейський суд при Асоціації українських банків рішенням від 31 березня 2014 року позовні вимоги ПАТ «Кредит Європа Банк» до ОСОБА_1, ОСОБА_2 задовольнив та стягнув з відповідачів солідарно на користь банку 5 млн 354 тис. 478 грн 65 коп. заборгованості та 25 тис. 500 грн витрат, пов’язаних з вирішенням спору третейським судом. Посилаючись на те, що відповідно до підпункту 7 пункту 1 статті 6 Закону України «Про третейські суди» ця справа не підвідомча третейському суду, крім того її не було повідомлено про день та час розгляду справи, не надіслано копії рішення третейського суду, ОСОБА_1 просила скасувати зазначене рішення третейського суду. Дніпровський районний суд м. Києва ухвалою від 19 грудня 2014 року, залишеною без змін ухвалою Апеляційного суду м. Києва від 20 січня 2015 року, у задоволенні заяви ОСОБА_1 відмовив. Вищий спеціалізований суд України з розгляду цивільних і кримінальних справ ухвалою від 5 лютого 2015 року відмовив ОСОБА_1 у відкритті касаційного провадження з підстави, передбаченої пунктом 5 частини четвертої статті 328 Цивільного процесуального кодексу України (далі – ЦПК України). Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ ухвалою від 21 грудня 2016 року ухвалу Дніпровського районного суду м. Києва від 19 грудня 2014 року, ухвалу Апеляційного суду м. Києва від 20 січня 2015 року, ухвалу Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 5 лютого 2015 року, а також рішення Постійно діючого третейського суду при Асоціації українських банків від 31 березня 2014 року про стягнення з ОСОБА_1, ОСОБА_2 на користь ПАТ «Кредит Європа Банк» заборгованості за кредитним договором скасувала. У заяві про перегляд Верховним Судом України ухвали колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 21 грудня 2016 року ПАТ «Кредит Європа Банк» порушує питання про скасування зазначеної ухвали та залишення в силі судових рішень судів першої та апеляційної інстанцій з передбачених пунктами 1, 2, 4 частини першої статті 355 ЦПК України підстав: неоднакового застосування судом касаційної інстанції статті 5, пункту 14 частини першої статті 6 Закону України «Про третейські суди», що спричинило ухвалення різних за змістом судових рішень у подібних правовідносинах; неоднакового застосування судом касаційної інстанції пункту 1 частини другої статті 3895 ЦПК України – при оскарженні судового рішення, яке прийнято з порушенням правил підсудності або встановленої законом компетенції судів щодо розгляду цивільних справ; невідповідності зазначеного судового рішення суду касаційної інстанції викладеному у постанові Верховного Суду України висновку щодо застосування у подібних правовідносинах зазначених норм матеріального права. На обґрунтування заяви ПАТ «Кредит Європа Банк» надало копії: ухвал колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 13 червня 2016 року, 11 листопада 2015 року; ухвали Верховного Суду України від 19 січня 2016 року; постанови Верховного Суду України від 11 листопада 2015 року. Заслухавши суддю-доповідача, перевіривши наведені в заяві ПАТ «Кредит Європа Банк» доводи, Судова палата у цивільних справах Верховного Суду України дійшла висновку про те, що заява підлягає частковому задоволенню з огляду на таке. За положеннями пунктів 1, 4 частини першої статті 355 ЦПК України підставами для подання заяви про перегляд судових рішень у цивільних справах є: неоднакове застосування судом (судами) касаційної інстанції одних і тих самих норм матеріального права, що спричинило ухвалення різних за змістом судових рішень у подібних правовідносинах; невідповідність судового рішення суду касаційної інстанції викладеному у постанові Верховного Суду України висновку щодо застосування у подібних правовідносинах норм матеріального права. Згідно із частиною першою статті 3604 ЦПК України суд задовольняє заяву про перегляд судових рішень за наявності однієї з підстав, передбачених частиною першою статті 355 цього Кодексу. У справі, яка переглядається, суди встановили, що 12 червня 2008 року ЗАТ «Кредит Європа Банк» та ОСОБА_1 уклали договір про надання споживчого кредиту, за яким банк надав боржнику кредит на споживчі цілі в розмірі 495 тис. доларів США на строк до 12 червня 2023 року зі сплатою 13,45 % річних. 16 лютого 2009 року, 22 лютого 2010 року, 27 липня 2011 року ЗАТ «Кредит Європа Банк» та ОСОБА_1 уклали додаткові угоди до вказаного договору про надання споживчого кредиту, згідно з якими пункт 3.5 цього договору викладено в новій редакції, яка передбачає третейське застереження в договорі про надання споживчого кредиту. На забезпечення виконання зобов’язань боржника за вказаним договором споживчого кредиту 12 червня 2008 року між ЗАТ «Кредит Європа Банк» та ОСОБА_2 укладено договір поруки. 16 лютого 2009 року, 22 лютого 2010 року, 27 липня 2011 року, 16 березня 2012 року ЗАТ «Кредит Європа Банк» та ОСОБА_2, ОСОБА_1 уклали додаткові угоди до зазначеного договору поруки, які передбачають третейське застереження в договорі поруки. Постійно діючий третейський суд при Асоціації українських банків рішенням від 31 березня 2014 року позовні вимоги ПАТ «Кредит Європа Банк» до ОСОБА_1, ОСОБА_2 задовольнив: стягнув з відповідачів солідарно на користь банку 5 млн 354 тис. 478 грн 65 коп. заборгованості та 25 тис. 500 грн витрат, пов’язаних з вирішенням спору третейським судом. Ухвалюючи рішення про відмову в задоволенні заяви ОСОБА_1, суд першої інстанції, з висновками якого погодився суд апеляційної інстанції, вважав, що третейський суд розглянув справу в межах своєї компетенції з огляду те, що сторони передбачили в договорі споживчого кредиту третейське застереження. Скасовуючи судові рішення судів першої та апеляційної інстанцій, а також рішення третейського суду, суд касаційної інстанції вважав, що в силу положень пункту 14 частини першої статті 6 «Про захист прав споживачів», розділу ІІ «Прикінцеві та перехідні положення» Закону України від 3 лютого 2011 року № 2983-VІ «Про внесення зміни до статті 6 Закону України «Про третейські суди» щодо підвідомчості справ у сфері захисту прав споживачів третейським судам» (далі – Закону № 2983-VІ) справа не підвідомча третейському суду, оскільки оспорюване рішення третейського суду ухвалено після внесення змін до Закону України «Про захист прав споживачів», а спір виник у зв’язку зі стягненням заборгованості за споживчим кредитом. Разом з тим в ухвалах колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 11 листопада 2015 року та 13 червня 2016 року, наданих заявником для порівняння, суд касаційної інстанції зазначив про те, що поручитель не є споживачем послуг банку у розумінні пункту 22 статті 1 Закону України «Про захист прав споживачів», тому спір між банком і поручителем про стягнення заборгованості за кредитним договором, у якому передбачено третейське застереження, підвідомчий третейському суду. Отже, існує неоднакове застосування судом касаційної інстанції статті 5, пункту 14 частини першої статті 6 Закону України «Про третейські суди» у подібних правовідносинах. Вирішуючи питання про усунення розбіжностей у застосуванні вказаних норм матеріального права, Судова палата у цивільних справах Верховного Суду України виходить з такого. Одним зі способів захисту прав суб’єктів цивільних правовідносин є звернення до третейських судів, що передбачено статтею 17 ЦПК України. Відповідно до частини другої статті 1 Закону України «Про третейські суди» до третейського суду за угодою сторін може бути передано будь-який спір, що виникає з цивільних, господарських правовідносин, крім випадків, передбачених законом. Згідно з пунктом 14 частини першої статті 6 Закону України «Про третейські суди» (частину першу цієї статті доповнено пунктом 14 згідно із Законом № 2983-VI) третейські суди в порядку, передбаченому цим Законом, можуть розглядати будь-які справи, що виникають із цивільних та господарських правовідносин, за винятком, зокрема, справ у спорах щодо захисту прав споживачів, у тому числі споживачів послуг банку (кредитної спілки). Споживачем, права якого захищаються на підставі Закону України «Про захист прав споживачів», є лише громадянин (фізична особа), котрий придбаває, замовляє, використовує або має намір придбати чи замовити товари (роботи, послуги) для власних побутових потреб. Цей Закон регулює відносини споживача з підприємством, установою, організацією чи громадянином-підприємцем, які виготовляють та продають товари, виконують роботи і надають послуги, незалежно від форм власності та організаційних форм підприємництва. Відповідно до рішення Конституційного Суду України від 10 листопада 2011 року № 15-рп/2011 у справі за конституційним зверненням громадянина Степаненка Андрія Миколайовича щодо офіційного тлумачення положень пунктів 22, 23 статті 1, статті 11, частини восьмої статті 18, частини третьої статті 22 Закону України «Про захист прав споживачів» у взаємозв’язку з положеннями частини четвертої статті 42 Конституції України (справа про захист прав споживачів кредитних послуг) дія цього Закону поширюється і на правовідносини між кредитодавцем та позичальником (споживачем за договором про надання споживчого кредиту), що виникають як під час укладення, так і виконання такого договору. За частиною першою статті 11 Закону України «Про захист прав споживачів» між кредитодавцем та споживачем укладається договір про надання споживчого кредиту, відповідно до якого кредитодавець надає кошти (споживчий кредит) або бере зобов’язання надати їх споживачеві для придбання продукції у розмірі та на умовах, встановлених договором, а споживач зобов’язується повернути їх разом з нарахованими відсотками. Аналіз зазначених норм матеріального права дає підстави для висновку, що спори між кредитодавцем та позичальником (споживачем) за договором про надання споживчого кредиту, що виникають як під час укладення, так виконання такого договору, відповідно до пункту 14 частини першої статті 6 Закону України «Про третейські суди», незважаючи на наявність третейського застереження в договорі, не можуть бути предметом третейського розгляду, оскільки Законом № 2983-VІ виключено з компетенції третейського суду вирішення спорів щодо захисту прав споживачів, у тому числі споживачів послуг банку (кредитної спілки). Відмежування цивільних правовідносин за участю споживачів від правовідносин з іншими суб’єктами здійснюється на підставі визначення правової форми їх участі в конкретних правовідносинах. А тому незалежно від предмета і підстав позову та незважаючи на те, хто звертається з позовом до суду (банк або інша фінансова установа чи споживач), на правовідносини, що виникають зі споживчого кредиту, поширюється дія Закону України «Про захист прав споживачів». У справі, яка переглядається, рішення Постійно діючого третейського суду при Асоціації українських банків про стягнення заборгованості за договором споживчого кредиту, про скасування якого звернулась із заявою ОСОБА_1, ухвалено 31 березня 2014 року, тобто після внесення зазначених змін до Закону України «Про третейські суди». Відповідно до статті 3895 ЦПК України рішення третейського суду може бути скасовано, якщо справа, в якій прийнято рішення третейського суду, не підвідомча третейському суду відповідно до закону. Таким чином, суд касаційної інстанції дійшов обґрунтованого висновку про те, що спір про стягнення з боржника на користь банку заборгованості за договором споживчого кредиту не підвідомчий третейському суду, тому рішення третейського суду в цій частині підлягає скасуванню. Разом з тим порука є способом забезпечення зобов’язань боржника перед кредитором і має похідну правову природу від правовідносин, що виникають з кредитного договору. Поручитель за змістом договору поруки не є споживачем послуг банку з кредитування, а, навпаки, є особою, яка своєю відповідальністю забезпечує відповідальність боржника у договорі споживчого кредиту, тобто споживача. Договір поруки не є договором на придбання, замовлення, використання продукції для особистих потреб, не пов’язаних з підприємницькою діяльністю, виконанням обов’язку найманого працівника, або договором про намір здійснити такі дії. Отже, поручитель не може розглядатись у договорі поруки як споживач послуг банку, а тому у цих правовідносинах на нього не поширюється дія Закону України «Про захист прав споживачів». Такий по суті правовий висновок міститься і в ухвалах колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 11 листопада 2015 року та 13 червня 2016 року, наданих заявником для порівняння. Таким чином, оскільки у справі, яка переглядається, договір поруки містить третейське застереження, то спір між банком і поручителем про стягнення заборгованості за договором споживчого кредиту, за виконання зобов’язань за яким останній поручився, підвідомчий третейському суду, отже, рішення третейського суду в цій частині ухвалено в межах його повноважень. За таких обставин, суд касаційної інстанції дійшов помилкового висновку про наявність правових підстав для скасування оспорюваного рішення третейського суду в частині стягнення заборгованості з поручителя. Тому ухвала суду касаційної інстанції у справі, яка переглядається, відповідно до статті 3604 ЦПК України підлягає скасуванню в частині скасування рішення третейського суду про стягнення заборгованості з поручителя. Крім зазначеного, заявник надав для порівняння копію ухвали Верховного Суду України від 19 січня 2016 року, яка не може бути покладена в основу обґрунтування передбачених пунктами 1, 4 частини першої статті 355 ЦПК України підстав перегляду судового рішення суду касаційної інстанції, оскільки ця ухвала постановлена за наслідками розгляду Верховним Судом України заяви про перегляд судових рішень у порядку глави 3 розділу V цього Кодексу і не є судовим рішенням у розумінні пунктів 3, 4 частини першої статті 358 ЦПК України. У постанові Верховного Суду України від 11 листопада 2015 року, наданій заявником для порівняння, міститься висновок про те, що правовідносини між кредитодавцем та позичальником (споживачем) за договором про надання споживчого кредиту, що виникають як під час укладення, так і виконання такого договору, відповідно до пункту 14 частини першої статті 6 Закону України «Про третейські суди», незважаючи на наявність третейського застереження в договорі, не можуть бути предметом третейського розгляду, оскільки Законом № 2983-VІ виключено з компетенції третейського суду вирішення спорів щодо захисту прав споживачів, у тому числі споживачів послуг банку (кредитної спілки). Незалежно від предмета та підстав спору, а також незважаючи на те, хто звернувся з позовом до суду (банк або інша фінансова установа чи споживач), на правовідносини, що виникають зі споживчого кредиту, поширюється дія Закону України «Про захист прав споживачів». Таким чином, судове рішення суду касаційної інстанції, про перегляд якого подано заяву, не суперечить викладеному у зазначеній постанові Верховного Суду України висновку. Крім того, у заяві про перегляд судового рішення ПАТ «Кредит Європа Банк» зазначило передбачену пунктом 2 частини першої статті 355 ЦПК України підставу неоднакового застосування судом касаційної інстанції одних і тих самих норм процесуального права, проте оскаржуване судове рішення суду касаційної інстанції не підлягає перегляду із зазначеної підстави, оскільки не перешкоджає подальшому провадженню у справі. Керуючись пунктом 1 частини першої статті 355, пунктом 1 частини першої, частиною третьою статті 3603, частиною першою, підпунктом «а» пункту 2 частини другої статті 3604 ЦПК України, Судова палата у цивільних справах Верховного Суду України п о с т а н о в и л а: Заяву Публічного акціонерного товариства «Кредит Європа Банк» задовольнити частково. Ухвалу колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 21 грудня 2016 року скасувати в частині скасування рішення Постійно діючого третейського суду при Асоціації українських банків від 31 березня 2014 року про стягнення з ОСОБА_2 на користь Публічного акціонерного товариства «Кредит Європа Банк» 5 млн 354 тис. 478 грн 65 коп. (п’яти мільйонів трьохсот п’ятдесяти чотирьох тисяч чотирьохсот сімдесяти восьми гривень шістдесяти п’яти копійок) заборгованості та 25 тис. 500 грн (двадцяти п’яти тисяч п’ятисот гривень) витрат, пов’язаних з вирішенням спору третейським судом. У решті ухвалу колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 21 грудня 2016 року залишити без змін. Постанова Верховного Суду України є остаточною і може бути оскаржена тільки на підставі, встановленій пунктом 3 частини першої статті 355 Цивільного процесуального кодексу України. Головуючий Л.І. Охрімчук Судді: В.І. Гуменюк Н.П. Лященко Я.М. Романюк В.М. Сімоненко ПРАВОВИЙ ВИСНОВОК у справі № 6-580цс17 Порука є способом забезпечення зобов’язань боржника перед кредитором і має похідну правову природу від правовідносин, що виникають з кредитного договору. Поручитель за змістом договору поруки не є споживачем послуг банку з кредитування, а, навпаки, є особою, яка своєю відповідальністю забезпечує відповідальність боржника у договорі споживчого кредиту, тобто споживача. Договір поруки не є договором на придбання, замовлення, використання продукції для особистих потреб, не пов’язаних з підприємницькою діяльністю, виконанням обов’язку найманого працівника, або договором про намір здійснити такі дії. Отже, поручитель не може розглядатись у договорі поруки як споживач послуг банку, а тому у цих правовідносинах на нього не поширюється дія Закону України «Про захист прав споживачів». Таким чином, оскільки у справі, яка переглядається, договір поруки містить третейське застереження, то спір між банком і поручителем про стягнення заборгованості за договором споживчого кредиту, за виконання зобов’язань за яким останній поручився, підвідомчий третейському суду. Суддя Верховного Суду України Л.І. Охрімчук Постанова від 24 травня 2017 року № 6-580цс17 http://www.scourt.gov.ua/clients/vsu/vsu.nsf/(documents)/0E13D0758AC0D19AC2258138002BE545

ПОСТАНОВА ІМЕНЕМ УКРАЇНИ 24 травня 2017 року м. Київ Судова палата у цивільних справах Верховного Суду України в складі: головуючого Охрімчук Л.І., суддів: Гуменюка В.І., Лященко Н.П., Романюка Я.М., Сімоненко В.М., розглянувши в судовому засіданні справу за заявою ОСОБА_1 про скасування рішення Постійно діючого третейського суду при Асоціації українських банків від 31 березня 2014 року у справі за позовом Публічного акціонерного товариства «Кредит Європа Банк» до ОСОБА_1, ОСОБА_2 про стягнення заборгованості за заявою Публічного акціонерного товариства «Кредит Європа Банк» про перегляд Верховним Судом України ухвали колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 21 грудня 2016 року, в с т а н о в и л а: У листопаді 2014 року ОСОБА_1 звернулась до суду із заявою про скасування рішення Постійно діючого третейського суду при Асоціації українських банків від 31 березня 2014 року у справі за позовом Публічного акціонерного товариства «Кредит Європа Банк» (далі – ПАТ «Кредит Європа Банк») до ОСОБА_1, ОСОБА_2 про стягнення заборгованості. ОСОБА_1 зазначала, що 12 червня 2008 року між нею та Закритим акціонерним товариством «Кредит Європа Банк» (далі – ЗАТ «Кредит Європа Банк») було укладено договір про надання споживчого кредиту, за яким банк надав їй кредит на споживчі цілі в розмірі 495 тис. доларів США на строк до 12 червня 2023 року зі сплатою 13,45 % річних. На забезпечення виконання зобов’язань боржника за цим договором споживчого кредиту 12 червня 2008 року між ЗАТ «Кредит Європа Банк» та ОСОБА_2 укладено договір поруки. Постійно діючий третейський суд при Асоціації українських банків рішенням від 31 березня 2014 року позовні вимоги ПАТ «Кредит Європа Банк» до ОСОБА_1, ОСОБА_2 задовольнив та стягнув з відповідачів солідарно на користь банку 5 млн 354 тис. 478 грн 65 коп. заборгованості та 25 тис. 500 грн витрат, пов’язаних з вирішенням спору третейським судом. Посилаючись на те, що відповідно до підпункту 7 пункту 1 статті 6 Закону України «Про третейські суди» ця справа не підвідомча третейському суду, крім того її не було повідомлено про день та час розгляду справи, не надіслано копії рішення третейського суду, ОСОБА_1 просила скасувати зазначене рішення третейського суду. Дніпровський районний суд м. Києва ухвалою від 19 грудня 2014 року, залишеною без змін ухвалою Апеляційного суду м. Києва від 20 січня 2015 року, у задоволенні заяви ОСОБА_1 відмовив. Вищий спеціалізований суд України з розгляду цивільних і кримінальних справ ухвалою від 5 лютого 2015 року відмовив ОСОБА_1 у відкритті касаційного провадження з підстави, передбаченої пунктом 5 частини четвертої статті 328 Цивільного процесуального кодексу України (далі – ЦПК України). Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ ухвалою від 21 грудня 2016 року ухвалу Дніпровського районного суду м. Києва від 19 грудня 2014 року, ухвалу Апеляційного суду м. Києва від 20 січня 2015 року, ухвалу Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 5 лютого 2015 року, а також рішення Постійно діючого третейського суду при Асоціації українських банків від 31 березня 2014 року про стягнення з ОСОБА_1, ОСОБА_2 на користь ПАТ «Кредит Європа Банк» заборгованості за кредитним договором скасувала. У заяві про перегляд Верховним Судом України ухвали колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 21 грудня 2016 року ПАТ «Кредит Європа Банк» порушує питання про скасування зазначеної ухвали та залишення в силі судових рішень судів першої та апеляційної інстанцій з передбачених пунктами 1, 2, 4 частини першої статті 355 ЦПК України підстав: неоднакового застосування судом касаційної інстанції статті 5, пункту 14 частини першої статті 6 Закону України «Про третейські суди», що спричинило ухвалення різних за змістом судових рішень у подібних правовідносинах; неоднакового застосування судом касаційної інстанції пункту 1 частини другої статті 3895 ЦПК України – при оскарженні судового рішення, яке прийнято з порушенням правил підсудності або встановленої законом компетенції судів щодо розгляду цивільних справ; невідповідності зазначеного судового рішення суду касаційної інстанції викладеному у постанові Верховного Суду України висновку щодо застосування у подібних правовідносинах зазначених норм матеріального права. На обґрунтування заяви ПАТ «Кредит Європа Банк» надало копії: ухвал колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 13 червня 2016 року, 11 листопада 2015 року; ухвали Верховного Суду України від 19 січня 2016 року; постанови Верховного Суду України від 11 листопада 2015 року. Заслухавши суддю-доповідача, перевіривши наведені в заяві ПАТ «Кредит Європа Банк» доводи, Судова палата у цивільних справах Верховного Суду України дійшла висновку про те, що заява підлягає частковому задоволенню з огляду на таке. За положеннями пунктів 1, 4 частини першої статті 355 ЦПК України підставами для подання заяви про перегляд судових рішень у цивільних справах є: неоднакове застосування судом (судами) касаційної інстанції одних і тих самих норм матеріального права, що спричинило ухвалення різних за змістом судових рішень у подібних правовідносинах; невідповідність судового рішення суду касаційної інстанції викладеному у постанові Верховного Суду України висновку щодо застосування у подібних правовідносинах норм матеріального права. Згідно із частиною першою статті 3604 ЦПК України суд задовольняє заяву про перегляд судових рішень за наявності однієї з підстав, передбачених частиною першою статті 355 цього Кодексу. У справі, яка переглядається, суди встановили, що 12 червня 2008 року ЗАТ «Кредит Європа Банк» та ОСОБА_1 уклали договір про надання споживчого кредиту, за яким банк надав боржнику кредит на споживчі цілі в розмірі 495 тис. доларів США на строк до 12 червня 2023 року зі сплатою 13,45 % річних. 16 лютого 2009 року, 22 лютого 2010 року, 27 липня 2011 року ЗАТ «Кредит Європа Банк» та ОСОБА_1 уклали додаткові угоди до вказаного договору про надання споживчого кредиту, згідно з якими пункт 3.5 цього договору викладено в новій редакції, яка передбачає третейське застереження в договорі про надання споживчого кредиту. На забезпечення виконання зобов’язань боржника за вказаним договором споживчого кредиту 12 червня 2008 року між ЗАТ «Кредит Європа Банк» та ОСОБА_2 укладено договір поруки. 16 лютого 2009 року, 22 лютого 2010 року, 27 липня 2011 року, 16 березня 2012 року ЗАТ «Кредит Європа Банк» та ОСОБА_2, ОСОБА_1 уклали додаткові угоди до зазначеного договору поруки, які передбачають третейське застереження в договорі поруки. Постійно діючий третейський суд при Асоціації українських банків рішенням від 31 березня 2014 року позовні вимоги ПАТ «Кредит Європа Банк» до ОСОБА_1, ОСОБА_2 задовольнив: стягнув з відповідачів солідарно на користь банку 5 млн 354 тис. 478 грн 65 коп. заборгованості та 25 тис. 500 грн витрат, пов’язаних з вирішенням спору третейським судом. Ухвалюючи рішення про відмову в задоволенні заяви ОСОБА_1, суд першої інстанції, з висновками якого погодився суд апеляційної інстанції, вважав, що третейський суд розглянув справу в межах своєї компетенції з огляду те, що сторони передбачили в договорі споживчого кредиту третейське застереження. Скасовуючи судові рішення судів першої та апеляційної інстанцій, а також рішення третейського суду, суд касаційної інстанції вважав, що в силу положень пункту 14 частини першої статті 6 «Про захист прав споживачів», розділу ІІ «Прикінцеві та перехідні положення» Закону України від 3 лютого 2011 року № 2983-VІ «Про внесення зміни до статті 6 Закону України «Про третейські суди» щодо підвідомчості справ у сфері захисту прав споживачів третейським судам» (далі – Закону № 2983-VІ) справа не підвідомча третейському суду, оскільки оспорюване рішення третейського суду ухвалено після внесення змін до Закону України «Про захист прав споживачів», а спір виник у зв’язку зі стягненням заборгованості за споживчим кредитом. Разом з тим в ухвалах колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 11 листопада 2015 року та 13 червня 2016 року, наданих заявником для порівняння, суд касаційної інстанції зазначив про те, що поручитель не є споживачем послуг банку у розумінні пункту 22 статті 1 Закону України «Про захист прав споживачів», тому спір між банком і поручителем про стягнення заборгованості за кредитним договором, у якому передбачено третейське застереження, підвідомчий третейському суду. Отже, існує неоднакове застосування судом касаційної інстанції статті 5, пункту 14 частини першої статті 6 Закону України «Про третейські суди» у подібних правовідносинах. Вирішуючи питання про усунення розбіжностей у застосуванні вказаних норм матеріального права, Судова палата у цивільних справах Верховного Суду України виходить з такого. Одним зі способів захисту прав суб’єктів цивільних правовідносин є звернення до третейських судів, що передбачено статтею 17 ЦПК України. Відповідно до частини другої статті 1 Закону України «Про третейські суди» до третейського суду за угодою сторін може бути передано будь-який спір, що виникає з цивільних, господарських правовідносин, крім випадків, передбачених законом. Згідно з пунктом 14 частини першої статті 6 Закону України «Про третейські суди» (частину першу цієї статті доповнено пунктом 14 згідно із Законом № 2983-VI) третейські суди в порядку, передбаченому цим Законом, можуть розглядати будь-які справи, що виникають із цивільних та господарських правовідносин, за винятком, зокрема, справ у спорах щодо захисту прав споживачів, у тому числі споживачів послуг банку (кредитної спілки). Споживачем, права якого захищаються на підставі Закону України «Про захист прав споживачів», є лише громадянин (фізична особа), котрий придбаває, замовляє, використовує або має намір придбати чи замовити товари (роботи, послуги) для власних побутових потреб. Цей Закон регулює відносини споживача з підприємством, установою, організацією чи громадянином-підприємцем, які виготовляють та продають товари, виконують роботи і надають послуги, незалежно від форм власності та організаційних форм підприємництва. Відповідно до рішення Конституційного Суду України від 10 листопада 2011 року № 15-рп/2011 у справі за конституційним зверненням громадянина Степаненка Андрія Миколайовича щодо офіційного тлумачення положень пунктів 22, 23 статті 1, статті 11, частини восьмої статті 18, частини третьої статті 22 Закону України «Про захист прав споживачів» у взаємозв’язку з положеннями частини четвертої статті 42 Конституції України (справа про захист прав споживачів кредитних послуг) дія цього Закону поширюється і на правовідносини між кредитодавцем та позичальником (споживачем за договором про надання споживчого кредиту), що виникають як під час укладення, так і виконання такого договору. За частиною першою статті 11 Закону України «Про захист прав споживачів» між кредитодавцем та споживачем укладається договір про надання споживчого кредиту, відповідно до якого кредитодавець надає кошти (споживчий кредит) або бере зобов’язання надати їх споживачеві для придбання продукції у розмірі та на умовах, встановлених договором, а споживач зобов’язується повернути їх разом з нарахованими відсотками. Аналіз зазначених норм матеріального права дає підстави для висновку, що спори між кредитодавцем та позичальником (споживачем) за договором про надання споживчого кредиту, що виникають як під час укладення, так виконання такого договору, відповідно до пункту 14 частини першої статті 6 Закону України «Про третейські суди», незважаючи на наявність третейського застереження в договорі, не можуть бути предметом третейського розгляду, оскільки Законом № 2983-VІ виключено з компетенції третейського суду вирішення спорів щодо захисту прав споживачів, у тому числі споживачів послуг банку (кредитної спілки). Відмежування цивільних правовідносин за участю споживачів від правовідносин з іншими суб’єктами здійснюється на підставі визначення правової форми їх участі в конкретних правовідносинах. А тому незалежно від предмета і підстав позову та незважаючи на те, хто звертається з позовом до суду (банк або інша фінансова установа чи споживач), на правовідносини, що виникають зі споживчого кредиту, поширюється дія Закону України «Про захист прав споживачів». У справі, яка переглядається, рішення Постійно діючого третейського суду при Асоціації українських банків про стягнення заборгованості за договором споживчого кредиту, про скасування якого звернулась із заявою ОСОБА_1, ухвалено 31 березня 2014 року, тобто після внесення зазначених змін до Закону України «Про третейські суди». Відповідно до статті 3895 ЦПК України рішення третейського суду може бути скасовано, якщо справа, в якій прийнято рішення третейського суду, не підвідомча третейському суду відповідно до закону. Таким чином, суд касаційної інстанції дійшов обґрунтованого висновку про те, що спір про стягнення з боржника на користь банку заборгованості за договором споживчого кредиту не підвідомчий третейському суду, тому рішення третейського суду в цій частині підлягає скасуванню. Разом з тим порука є способом забезпечення зобов’язань боржника перед кредитором і має похідну правову природу від правовідносин, що виникають з кредитного договору. Поручитель за змістом договору поруки не є споживачем послуг банку з кредитування, а, навпаки, є особою, яка своєю відповідальністю забезпечує відповідальність боржника у договорі споживчого кредиту, тобто споживача. Договір поруки не є договором на придбання, замовлення, використання продукції для особистих потреб, не пов’язаних з підприємницькою діяльністю, виконанням обов’язку найманого працівника, або договором про намір здійснити такі дії. Отже, поручитель не може розглядатись у договорі поруки як споживач послуг банку, а тому у цих правовідносинах на нього не поширюється дія Закону України «Про захист прав споживачів». Такий по суті правовий висновок міститься і в ухвалах колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 11 листопада 2015 року та 13 червня 2016 року, наданих заявником для порівняння. Таким чином, оскільки у справі, яка переглядається, договір поруки містить третейське застереження, то спір між банком і поручителем про стягнення заборгованості за договором споживчого кредиту, за виконання зобов’язань за яким останній поручився, підвідомчий третейському суду, отже, рішення третейського суду в цій частині ухвалено в межах його повноважень. За таких обставин, суд касаційної інстанції дійшов помилкового висновку про наявність правових підстав для скасування оспорюваного рішення третейського суду в частині стягнення заборгованості з поручителя. Тому ухвала суду касаційної інстанції у справі, яка переглядається, відповідно до статті 3604 ЦПК України підлягає скасуванню в частині скасування рішення третейського суду про стягнення заборгованості з поручителя. Крім зазначеного, заявник надав для порівняння копію ухвали Верховного Суду України від 19 січня 2016 року, яка не може бути покладена в основу обґрунтування передбачених пунктами 1, 4 частини першої статті 355 ЦПК України підстав перегляду судового рішення суду касаційної інстанції, оскільки ця ухвала постановлена за наслідками розгляду Верховним Судом України заяви про перегляд судових рішень у порядку глави 3 розділу V цього Кодексу і не є судовим рішенням у розумінні пунктів 3, 4 частини першої статті 358 ЦПК України. У постанові Верховного Суду України від 11 листопада 2015 року, наданій заявником для порівняння, міститься висновок про те, що правовідносини між кредитодавцем та позичальником (споживачем) за договором про надання споживчого кредиту, що виникають як під час укладення, так і виконання такого договору, відповідно до пункту 14 частини першої статті 6 Закону України «Про третейські суди», незважаючи на наявність третейського застереження в договорі, не можуть бути предметом третейського розгляду, оскільки Законом № 2983-VІ виключено з компетенції третейського суду вирішення спорів щодо захисту прав споживачів, у тому числі споживачів послуг банку (кредитної спілки). Незалежно від предмета та підстав спору, а також незважаючи на те, хто звернувся з позовом до суду (банк або інша фінансова установа чи споживач), на правовідносини, що виникають зі споживчого кредиту, поширюється дія Закону України «Про захист прав споживачів». Таким чином, судове рішення суду касаційної інстанції, про перегляд якого подано заяву, не суперечить викладеному у зазначеній постанові Верховного Суду України висновку. Крім того, у заяві про перегляд судового рішення ПАТ «Кредит Європа Банк» зазначило передбачену пунктом 2 частини першої статті 355 ЦПК України підставу неоднакового застосування судом касаційної інстанції одних і тих самих норм процесуального права, проте оскаржуване судове рішення суду касаційної інстанції не підлягає перегляду із зазначеної підстави, оскільки не перешкоджає подальшому провадженню у справі. Керуючись пунктом 1 частини першої статті 355, пунктом 1 частини першої, частиною третьою статті 3603, частиною першою, підпунктом «а» пункту 2 частини другої статті 3604 ЦПК України, Судова палата у цивільних справах Верховного Суду України п о с т а н о в и л а: Заяву Публічного акціонерного товариства «Кредит Європа Банк» задовольнити частково. Ухвалу колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 21 грудня 2016 року скасувати в частині скасування рішення Постійно діючого третейського суду при Асоціації українських банків від 31 березня 2014 року про стягнення з ОСОБА_2 на користь Публічного акціонерного товариства «Кредит Європа Банк» 5 млн 354 тис. 478 грн 65 коп. (п’яти мільйонів трьохсот п’ятдесяти чотирьох тисяч чотирьохсот сімдесяти восьми гривень шістдесяти п’яти копійок) заборгованості та 25 тис. 500 грн (двадцяти п’яти тисяч п’ятисот гривень) витрат, пов’язаних з вирішенням спору третейським судом. У решті ухвалу колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 21 грудня 2016 року залишити без змін. Постанова Верховного Суду України є остаточною і може бути оскаржена тільки на підставі, встановленій пунктом 3 частини першої статті 355 Цивільного процесуального кодексу України. Головуючий Л.І. Охрімчук Судді: В.І. Гуменюк Н.П. Лященко Я.М. Романюк В.М. Сімоненко ПРАВОВИЙ ВИСНОВОК у справі № 6-580цс17 Порука є способом забезпечення зобов’язань боржника перед кредитором і має похідну правову природу від правовідносин, що виникають з кредитного договору. Поручитель за змістом договору поруки не є споживачем послуг банку з кредитування, а, навпаки, є особою, яка своєю відповідальністю забезпечує відповідальність боржника у договорі споживчого кредиту, тобто споживача. Договір поруки не є договором на придбання, замовлення, використання продукції для особистих потреб, не пов’язаних з підприємницькою діяльністю, виконанням обов’язку найманого працівника, або договором про намір здійснити такі дії. Отже, поручитель не може розглядатись у договорі поруки як споживач послуг банку, а тому у цих правовідносинах на нього не поширюється дія Закону України «Про захист прав споживачів». Таким чином, оскільки у справі, яка переглядається, договір поруки містить третейське застереження, то спір між банком і поручителем про стягнення заборгованості за договором споживчого кредиту, за виконання зобов’язань за яким останній поручився, підвідомчий третейському суду. Суддя Верховного Суду України Л.І. Охрімчук Постанова від 24 травня 2017 року № 6-580цс17 http://www.scourt.gov.ua/clients/vsu/vsu.nsf/(documents)/0E13D0758AC0D19AC2258138002BE545 -

Державний герб України Справа № 522/14944/16-ц Провадження № 2/522/150/17 ЗАОЧНЕ РІШЕННЯ Іменем УКРАЇНИ 19 квітня 2017 року Приморський районний суд міста Одеси в складі: головуючого судді Погрібного С.О. за секретаря судового засідання Грищук В.О., розглянувши у відкритому судовому засіданні в залі суду в місті Одесі цивільну справу за позовом ОСОБА_1 до Публічного акціонерного товариства «Комерційний банк «ПриватБанк» про визнання виконавчого напису таким, що не підлягає виконанню, за участі третіх осіб приватного нотаріуса Дніпропетровського міського нотаріального округу ОСОБА_2, Приморського відділу державної виконавчої служби у м. Одесі Головного територіального управління юстиції в Одеській області, ОСОБА_3 та ОСОБА_4, в с т а н о в и в : Позивач звернувся до суду з вказаним позовом з вимогою про визнання виконавчого напису вчиненого приватним нотаріусом Дніпропетровського міського нотаріального округу ОСОБА_2, зареєстрованого у реєстрі за № 7103, таким, що не підлягає виконанню, на підтвердження чого посилалася на наступне. 29 січня 2007 року між ОСОБА_1 та Публічним акціонерним товариством «Комерційний банк «ПриватБанк» укладено кредитний договір №5МФ/2007. З метою забезпечення належного виконання умов кредитного договору 30 січня 2007 року між відповідачем та ОСОБА_3 укладено договір поруки. Окрім цього, з метою забезпечення належного виконання умов вказаного кредитного договору, 30 січня 2007 року між відповідачем та ОСОБА_4 укладено договір поруки. Відповідно до умов вказаних договорів поручителі зобов'язалися виступати перед кредитором за виконання позивачем своїх зобов'язань за кредитним договором. У зв'язку з невиконанням кредитором вимог банку за кредитним договором, банк звернувся до Приморського районного суду м. Одеси з вимогою про стягнення коштів за вказаним кредитним договором. 03 грудня 2015 року приватним нотаріусом Дніпропетровського міського нотаріального округу ОСОБА_2 вчинено виконавчий напис № 7103, на підставі якого запропоновано стягнути з позивача грошові кошти у сумі 393510,78 гривень, що складає суму його заборгованості за кредитним договором, з яких запропоновано задовольнити вимоги банку у частині пені у розмірі 16360,05 доларів США та витрати, пов'язані із вчиненням виконавчого напису 1700,0 гривень. Приватним нотаріусом Дніпровського міського нотаріального округу ОСОБА_2 надано суду клопотання про розгляд справи за її відсутності. Представником Публічного акціонерного товариства «Комерційний банк «ПриватБанк» надано суду заяву про відкладення розгляду справи у звязку з перебуванням її у щорічній відпустці. Втім, суд критично сприймає доводи вказаної заяви з огляду на незабезпечення банком явки у судове засідання іншого представника вказаного учасника справи. Представник відповідача в засідання не зявилися неодноразово, про час і місце судового засідання повідомлялися належним чином. Суд у звязку з їхньою неявкою та неповідомленням про поважні причини такої неявки в судове засідання в порядку статті 169 ЦПК України, враховуючи відсутність відповідних заперечень від позивача, ухвалив розглянути справу за відсутності відповідача, представник якого не зявився, у порядку заочного розгляду справи. До початку судового засідання представник позивача надав суду заяву, згідно з якою позов підтримав у повному обсязі, просив суд задовольнити його та розглядати справу за його відсутності. Суд дослідив матеріали справи, за наслідками цього вважає, що вимоги позову підлягають задоволенню у повному обсязі. Судом встановлені такі фактичні обставини на підставі представлених письмових доказів. Між ОСОБА_1 та Публічним акціонерним товариством «Комерційний банк «ПриватБанк» укладено кредитну угоду №5МФ/2007 від 29 січня 2007 року. З метою забезпечення належного виконання умов вказаного кредитного, 30 січня 2007 року між відповідачем та ОСОБА_4 укладено договір поруки. 03 грудня 2015 року приватним нотаріусом Дніпропетровського міського нотаріального округу ОСОБА_2 вчинено виконавчий напис № 7103, на підставі якого запропоновано стягнути з позивача грошові кошти у сумі 393510,78 гривень, що є його заборгованістю за кредитним договором, з яких запропоновано задовольнити вимоги банку у частині пені у розмірі 16360,05 доларів США та витрати, пов'язані із вчиненням виконавчого напису 1700,0 гривень. З наданих стороною позивача ухвали Дніпровського районного суду м. Дніпродзержинська Дніпропетровської області від 28 березня 2016 року й ухвали колегії суддів судової палати у цивільних справах апеляційного суду Дніпропетровської області від 12 жовтня 2016 року слідує, що на примусовому виконанні у Дніпровському відділі ДВС Дніпродзержинського МУЮ за ВП №49664001 знаходиться виконавче провадження з примусового виконання виконавчого напису, вчиненого 3 грудня 2015 року приватним нотаріусом Дніпропетровського міського нотаріального округу ОСОБА_2, зареєстрованого у реєстрі за № 7102, про стягнення з позивача грошових коштів на користь Публічного акціонерного товариства «Комерційний банк «ПриватБанк», тому визначення юридичної долі стягнення коштів за вказаним виконавчим написом знаходиться в залежності від вирішення справи судом. Зі змісту цієї ухвали слідує, що на виконанні у Дніпровському відділі ДВС Дніпродзержинського МУЮ знаходиться виконавче провадження № 49664001 з виконання виконавчого напису № 7102 від 03 грудня 2015 року, вчиненого приватним нотаріусом Дніпропетровського міського нотаріального округу ОСОБА_2, про стягнення з ОСОБА_4 на користь ПАТ КБ "ПриватБанк" суми боргу в розмірі 393510,78 гривень. Окрім цього, відповідно до ухвали Приморського районного суду м. Одеси від 6 лютого 2017 року про зупинення провадження у справі № 522/20234/15-ц за позовом ПАТ КБ «Приватбанк» до ОСОБА_1, ОСОБА_3 та ОСОБА_4 про стягнення заборгованості за кредитним договором, що надійшов до суду 28 вересня 2015 року, банком заявлено вимогу про стягнення з відповідачів суми заборгованості за кредитним договором №5МФ/2007 від 29 січня 2007 року в розмірі 439194,84 доларів США, що станом на 06 серпня 2015 року еквівалентно 9469040,75 гривень. Додатково судом встановлено, що, відповідно до копії позовної заяви ПАТ КБ «Приватбанк» до ОСОБА_1 про стягнення неустойки за порушення умов договору іпотеки, у провадженні Приморського районного суду міста Одеси перебуває цивільна справа № 522/14332/16-ц за позовом Публічного акціонерного товариства комерційний банк «Приватбанк» до ОСОБА_1 про стягнення суми неустойки за порушення умов договору іпотеки. В тексті вказаного позову, що поданий до суду 4 серпня 2016 року, міститься посилання банку на порушення боржником умов виконання кредитного договору та, як наслідок, банк просить стягнути з ОСОБА_1 суму штрафу (неустойки) за порушення умов договору іпотеки у розмірі 385416,0 гривень. Ухвалою Приморського районного суду м. Одеси від 15 серпня 2016 року провадження у вказаній справі відкрито, вказано ухвалу оскаржено в апеляційному порядку, втім залишено без змін й розгляд цієї справи продовжується станом на момент постановлення зазначеного рішення суду. Відповідно до ч. 3 ст. 61 ЦПК України обставини, встановлені судовим рішенням у цивільній, господарській або адміністративній справі, що набрало законної сили, не доказуються при розгляді інших справ, у яких беруть участь ті самі особи або особа, щодо якої встановлено ці обставини. Додатково судом враховано, що постановою державного виконавця Приморського відділу державної виконавчої служби Одеського міського управління юстиції відкрито виконавче провадження з приводу примусового виконання спірного виконавчого напису. Позивачем ОСОБА_1 не спростовується факт несвоєчасного виконання договірних зобов'язань. Як слідує з наданих відповідачем приватним нотаріусом ОСОБА_2 документів, оскаржуваний виконавчий напис вчинено на підставі наданого розрахунку заборгованості позивача перед банком, що складається із заборгованості за пенею в сумі 16360,05 доларів США. Зазначена сума може становити предмет цивільно-правового спору, оскільки не носить безспірного характеру. Відповідач вказаний Банк, користуючись своїм правом, обрав відповідні порядок та спосіб захисту порушеного права, звернувшись до приватного нотаріуса із заявою про вчинення виконавчого напису. При цьому, судом враховано, що право кредитора на обрання порядку та способу захисту свого порушеного права в такому випадку обмежень на законодавчому рівні не має. Однак, за встановлених та наведених обставин банк мав повідомити нотаріуса про наявність зазначеного спору під час звернення із заявою про вчинення виконавчого напису, оскільки наявність спору з приводу виконання умов кредитного договору мала стати підставою для відмови у вчиненні нотаріусом виконавчих написів. Відповідно до ч. 1 ст. 87 Закону України «Про нотаріат» для стягнення грошових сум або витребування від боржника майна нотаріуси вчиняють виконавчі написи на документах, що встановлюють заборгованість. Згідно зі ст. 88 Закону України «Про нотаріат», нотаріус вчиняє виконавчі написи, якщо подані документи підтверджують безспірність заборгованості або іншої відповідальності боржника перед стягувачем та за умови, що з дня виникнення права вимоги минуло не більше трьох років, а у відносинах між підприємствами, установами та організаціями не більше одного року. Якщо для вимоги, за якою видається виконавчий напис, законом встановлено інший строк давності, виконавчий напис видається у межах цього строку. В силу положень пунктів 282, 284 Інструкції про порядок вчинення нотаріальних дій нотаріусами України, затвердженої наказом Міністерства юстиції України від 3 березня 2004 року №20/5, що була чинна на момент вчинення оскаржуваного виконавчого напису, для стягнення грошових сум або витребування від боржника майна нотаріуси вчиняють виконавчі написи на документах, що встановлюють заборгованість. Перелік документів, за якими стягнення заборгованості провадиться у безспірному порядку на підставі виконавчих написів, установлюється Кабінетом Міністрів України. Нотаріус вчиняє виконавчі написи: якщо подані документи підтверджують безспірність заборгованості або іншої відповідальності боржника перед стягувачем; за умови, що з дня виникнення права вимоги минуло не більше трьох років. Заборгованість або інша відповідальність боржника визнається безспірною і не потребує додаткового доказування у випадках, якщо подані для вчинення виконавчого напису документи передбачені Переліком документів, за якими стягнення заборгованості провадиться у безспірному порядку, затвердженому постановою Кабінету Міністрів України. Тобто, з вказаних норм права слідує вимога, що заборгованість має бути безспірною та не потребує додаткового доказування. Згідно з постановою Пленуму Верховного Суду України «Про судову практику в справах за скаргами на нотаріальні дії або відмову в їх вчиненні» виконавчий напис може бути вчинено нотаріусом і за умови, що наявність безспірної заборгованості або іншої відповідальності боржника перед стягувачем підтверджується документами, передбаченими затвердженим постановою Ради Міністрів України від 12 жовтня 1976 року № 483 Переліком документів, за якими стягнення заборгованості провадиться у безспірному порядку на підставі виконавчих написів державних нотаріальних контор (з наступними змінами) і що з дня виникнення права вимоги минуло не більше трьох років, а у випадках, коли законом встановлено інший строк давності - не минув цей строк. Пунктом 1 розділу 1 переліком документів, за якими стягнення заборгованості провадиться у безспірному порядку встановлено, що стягнення грошових сум та іншого майна, виплата, передача або повернення яких передбачено нотаріально посвідченими угодами, провадиться на підставі: оригіналу угоди; документа, що встановлює прострочку виконання. Таким чином, зі змісту наведених норм законодавства слідує, що під час вчинення виконавчого напису нотаріусом має правове значення доведеність факту безспірності суми стягуваної заборгованості. Проте, відповідачем не було надано доказів на підтвердження безспірності суми заборгованості. Так, 03 грудня 2015 року відповідач звернувся до нотаріуса із заявою про вчинення виконавчого напису, де зазначена сума заборгованості за договором кредиту у розмірі 16360,05 доларів США, а досудову вимогу позивачу надіслано на суму 16410,05 доларів США. Окрім цього, вже на час вказаного звернення в провадженні суду перебувала цивільна справа № 522/20234/15-ц за позовом ПАТ КБ «Приватбанк» до ОСОБА_1 ОСОБА_1 ОСОБА_5 та ОСОБА_4 про стягнення заборгованості за кредитним договором (з 28 вересня 2015 року). Та обставина, що на час вчинення виконавчого напису в суді вже існував спір щодо розміру заборгованості за зазначеним кредитним договором, спростовує висновок нотаріуса про безспірність заборгованості боржника. Також судом враховано, що самий факт безспірності розміру штрафних санкцій за недотримання відповідачем умов договору кредитування спростовується також й зверненням банку до суду 04 серпня 2016 року з позовом до ОСОБА_1 про стягнення неустойки за порушення умов договору. Таким чином, судом констатується наявність спору між цими сторонами під час вчинення нотаріусом виконавчого напису, при цьому, спір судом вирішувався не тільки з приводу наявності заборгованості ОСОБА_1 перед ПАТ КБ «Приватбанк», а й з приводу розміру цієї заборгованості, що підлягає стягненню з боржника на користь кредитора. Окрім цього, у день звернення до нотаріуса із зазначеною заявою 03 грудня 2015 року нотаріус вчинив виконавчий напис, що свідчить про те, що сам боржник не був повідомлений про наявність такої заяви про вчинення виконавчого напису із сумою заборгованості 16360,05 доларів США. Ці обставини свідчать про те, що під час вчинення виконавчого напису нотаріус не мав можливості перевірити безспірність суми заборгованості й позбавив ОСОБА_1 можливості зясувати суму заборгованості. При визначенні змісту категорії безспірності вимоги суд має керуватися однаковим для всіх судів України її розумінням, сформульованим у своїх правових позиціях постановою судової палати у цивільних справах Верховного Суду України від 4 березня 2015 року по справі № 6-27цс-15. Згідно із цими правовими позиціями, коли заявником порушується питання про стягнення штрафних санкцій, процентів, збитків, що не випливають з договору, то ця сума з боржником не погоджується, залежить від багатьох складових, а отже, вона є спірною. Резюмуючи, судом констатується факт порушення нотаріусом процедури вирішення питання про можливість вчинення виконавчого напису в цьому випадку. Поза увагою нотаріуса залишилось й те, що стягувач звернувся про стягнення, в тому числі, спірної суми боргу. За таких обставин, нотаріус при вчиненні виконавчого напису не переконався належним чином у безспірності усіх сум, що підлягають стягненню, та безспірності характеру правовідносин сторін, що не відповідає вимогам Закону України «Про нотаріат», Інструкції про порядок вчинення нотаріальних дій нотаріусами України. Згідно із ч. 1 ст. 50 Закону України «Про нотаріат» нотаріальна дія або відмова у її вчиненні, нотаріальний акт оскаржуються до суду. При цьому, право на оскарження нотаріальної дії або відмови у її вчиненні, нотаріального акта має особа, прав та інтересів якої стосуються такі дії чи акти. Відповідно до ст. 88 ЦПК України також підлягає задоволенню вимога про стягнення з відповідача судових витрат за сплачений судовий збір. За ст. 16 ЦК України кожна особа має право звернутися в суд за захистом свого цивільного права у випадку його порушення з вимогою про примусове виконання зобовязання в натурі. Згідно зі ст. 11 ЦПК України суд розглядає цивільну справу в межах заявлених вимог і на підставі представлених сторонами доказів. Керуючись ст. 16 ЦК України, ст. ст. 87, 88 Закону України «Про нотаріат», ст.ст. 10, 11, 60, 88, 209, 212, 214-215, 224-226 Цивільного процесуального кодексу України, СУД В И Р І Ш И В : Позов задовольнити. Визнати таким, що не підлягає виконанню виконавчий напис приватного нотаріуса Дніпропетровського міського нотаріального округу ОСОБА_2 № 7103 від 03 грудня 2015 року, на підставі якого запропоновано стягнути з ОСОБА_1 на користь Публічного акціонерного товариства «Комерційний банк «ПриватБанк» грошові кошти у сумі 393510,78 гривень, що є її заборгованістю за кредитним договором, з яких запропоновано задовольнити вимоги банку у частині пені у розмірі 16360,05 доларів США та витрати, пов'язані із вчиненням виконавчого напису 1700,0 гривень. Стягнути з Публічного акціонерного товариства «Комерційний банк «ПриватБанк» на користь ОСОБА_1 суму сплаченого судового збору в розмірі 551,20 гривень. Апеляційна скарга на рішення суду подається протягом десяти днів з дня його проголошення. Особи, які брали участь у справі, але не були присутні у судовому засіданні під час проголошення судового рішення, можуть подати апеляційну скаргу протягом десяти днів з дня отримання копії цього рішення. Рішення може бути переглянуто судом, що його ухвалив, за письмовою заявою відповідача шляхом звернення із заявою про перегляд заочного рішення протягом десяти днів з дня отримання його копії. СУДДЯ: С.О. Погрібний 19.04.2017 http://www.reyestr.court.gov.ua/Review/66574058

-

Державний герб України Ухвала іменем україни 9 листопада 2016 року м. Київ Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: Леванчука А.О., Демяносова М.В., Дьоміної О.О., розглянувши у попередньому судовому засіданні справу за позовом ОСОБА_4 до публічного акціонерного товариства комерційного банку «Приватбанк» в порядку захисту прав споживачів, за касаційною скаргою публічного акціонерного товариства комерційного банку «Приватбанк» на рішення Верхньодніпровського районного суду Дніпропетровської області від 10 лютого 2016 року та ухвалу апеляційного суду Дніпропетровської області від 19 квітня 2016 року, в с т а н о в и л а: У липні 2015 року ОСОБА_4 звернувся до суду із вищезазначеним позовом, посилаючись на те, що 21 липня 2006 року в магазині «Евросеть», що розташований по вул. Петровського, 1 у м. Дніпропетровську, він придбав мобільний телефон Nokia 2650. Для придбання цього телефону між ним та ПАТ КБ «Приватбанк» було укладено кредитний договір, відповідно до умов якого банк перерахував кошти за придбаний телефон, а він, повинен був повернути ці кошти та сплатити відсотки за користування кредитом. Позивач зазначав, що в період 2006-2007 років він здійснював платежі банку та вважав, що повернув кредит у повному розмірі та сплатив відсотки, проте у 2015 року після його працевлаштування на роботу та отримання зарплатної картки у ПАТ КБ «Приватбанк», останнє без будь-яких виконавчих документів та попереджень, зняло з його рахунку кошти - з квітня 2015 року по січень 2016 року банк за власною ініціативою списав з його рахунку грошові кошти на загальну суму 12 667 грн 46 коп. Працівник банку, до якого він звернувся за отриманням інформації, пояснив, що кошти були списані в рахунок погашення його заборгованості за кредитним договором від 21 липня 2006 року. Позивач вважав такі дії відповідача незаконними, а тому просив стягнути з ПАТ КБ «Приватбанк» безпідставно списані кошти у сумі 12 667 грн 46 коп. Рішенням Верхньодніпровського районного суду Дніпропетровської області від 10 лютого 2016 року, залишеним без змін ухвалою апеляційного суду Дніпропетровської області від 19 квітня 2016 року, позов ОСОБА_4 задоволено, стягнуто на його користь з ПАТ КБ «Приватбанк» 12 667 грн 46 коп. Вирішено питання про судові витрати. У касаційній скарзі ПАТ КБ «Приватбанк» просить скасувати ухвалені у справі судові рішення, посилаючись на неправильне застосування судами норм матеріального права та порушення норм процесуального права, і передати справу на новий розгляд до суду першої інстанції. Відповідно до п. 6 розд. XII«Прикінцеві та перехідні положення» Закону України від 2 червня 2016 року № 1402-VIII «Про судоустрій і статус суддів» Вищий спеціалізований суд України з розгляду цивільних і кримінальних справ діє в межах повноважень, визначених процесуальним законом, до початку роботи Верховного Суду та до набрання чинності відповідним процесуальним законодавством, що регулює порядок розгляду справ Верховним Судом. У зв'язку з цим справа підлягає розгляду в порядку, передбаченому Цивільним процесуальним кодексом України від 18 березня 2004 року. Вивчивши матеріали справи, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ, вважає, що касаційна скарга підлягає відхиленню з огляду на наступне. Згідно з ч. 2 ст. 324 ЦПК України підставами касаційного оскарження є неправильне застосування судом норм матеріального чи порушення норм процесуального права. Відповідно до вимог ст. 335 ЦПК України під час розгляду справи в касаційному порядку суд перевіряє в межах касаційної скарги правильність застосування судом першої або апеляційної інстанції норм матеріального чи процесуального права і не може встановлювати або вважати доведеними обставини, що не були встановлені в рішенні чи відкинуті ним, вирішувати питання про достовірність або недостовірність того чи іншого доказу, про перевагу одних доказів над іншими. Відповідно до ст. 256 ЦК України позовна давність це строк, у межах якого особа може звернутися до суду з вимогою про захист свого цивільного права або інтересу. Загальна позовна давність встановлюється тривалістю у три роки (стаття 257 ЦК України). Для окремих видів вимог законом встановлена спеціальна позовна давність. Згідно зі ст. 253 ЦК України перебіг строку починається з наступного дня після відповідної календарної дати або настання події, з якою пов'язано його початок. За загальним правилом перебіг загальної і спеціальної позовної давності починається з дня, коли особа довідалася або могла довідатися про порушення свого права або про особу, яка його порушила (ч. 1 ст. 261 ЦК України). Початок перебігу строку давності збігається з моментом виникнення в зацікавленої сторони права на позов, тобто можливості реалізувати своє право в примусовому поряду через суд. Згідно із п. 7 ч. 11 ст. 11 Закону України «Про захист прав споживачів», кредитодавцю забороняється вимагати повернення споживчого кредиту, строк давності якого минув. Перевіривши матеріали справи та доводи касаційної скарги, суд касаційної інстанції вважає, що, ухвалюючи оскаржувані у справі судові рішення, суди першої та апеляційної інстанцій з дотриманням вимог ст. ст. 213, 214, 303, 315 ЦПК України правильно визначилися з характером спірних правовідносин та нормами матеріального права, які підлягають застосуванню та дійшли обґрунтованого висновку про підставність і доведеність заявлених позовних вимог, оскільки встановлено, що ПАТ КБ «Приватбанк» здійснив списання коштів з рахунку позивача поза межами строку позовної давності та без законних на те підстав, що прямо заборонено п. 7 ч. 11 ст. 11 Закону України «Про захист прав споживачів». Такий висновок судів ґрунтується на правильно встановлених у справі обставинах та вимогах закону. Наведені в касаційній скарзі доводи заявника є необґрунтованими і правильність вищезазначених висновків судів не спростовують та не дають підстав для висновку про порушення судами норм процесуального права чи неправильне застосування норм матеріального права, яке призвело або могло призвести до неправильного вирішення справи. За таких обставин рішення суду першої інстанції та ухвалу апеляційного суду слід залишити без змін. Відповідно до ч. 3 ст. 332 ЦПК України суд касаційної інстанції при попередньому розгляді справи відхиляє касаційну скаргу і залишає рішення без змін, якщо відсутні підстави для скасування судового рішення. Керуючись ст. 332 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у х в а л и л а: Касаційну скаргу публічного акціонерного товариства комерційного банку «Приватбанк» відхилити, рішення Верхньодніпровського районного суду Дніпропетровської області від 10 лютого 2016 року та ухвалу апеляційного суду Дніпропетровської області від 19 квітня 2016 року залишити без змін. Ухвала оскарженню не підлягає. А.О. Леванчук М.В. Демяносов О.О. Дьоміна Колегія суддів: Справа № 173/1535/15-ц http://reyestr.court.gov.ua/Review/62692688

- 1 ответ

-

- 1

-

-

- защита прав потребителей

- отказ взыскания

- (и еще %d)

-

Ухвала іменем україни 11 травня 2017 року м. Київ Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: Кафідової О.В., Висоцької В.С., Умнової О.В., розглянувши у попередньому судовому засіданні справу за позовом ОСОБА_4 до Товариства з обмеженою відповідальністю «Лізингова компанія «Ваш Авто» про захист прав споживачів, визнання договору недійсним, застосування наслідків недійсності правочинів, за касаційною скаргою Товариства з обмеженою відповідальністю «Лізингова компанія «Ваш Авто» на рішення Галицького районного суду Івано-Франківської області від 30 серпня 2016 року та ухвалу апеляційного суду Івано-Франківської області від 02 листопада 2016 року, в с т а н о в и л а: У лютому 2016 року ОСОБА_4 звернувся до суду з указаним позовом, обґрунтовуючи його тим, що 28 грудня 2015 року між ним та Товариством з обмеженою відповідальністю «Лізингова компанія «Ваш Авто» (далі - ТОВ «ЛК «Ваш Авто») було укладено договір фінансового лізингу, згідно з умовами якого лізингодавець бере на себе зобов'язання придбати предмет лізингу, зазначений у специфікації, що є додатком № 2 до договору, у власність та передати предмет лізингу у користування лізингодержувачу на умовах передбачених договором. В усній формі представник відповідача роз'яснив йому, що він повинен спочатку сплатити передплату за транспортний засіб у розмірі 55 000 грн шляхом перерахування коштів на розрахунковий рахунок відповідача, після чого з ним буде укладено договір лізингу і протягом декількох днів відповідач передасть йому в користування предмет лізингу. У той же день він сплатив на рахунок відповідача суму у розмірі 55 000 грн. Однак, представником відповідача не було роз'яснено йому призначення платежу, який виявився адміністративним платежем, тобто винагородою лізингодавцю за організаційні заходи, пов'язані з підготовкою та укладенням договору. Він вважав, що це часткова оплата вартості транспортного засобу. В договорі це передбачено, але у нього не було можливості детально ознайомитись з умовами договору до його підписання, так як представник відповідача не надав достовірної інформації. Зазначав, що відповідач відмовився передавати предмет лізингу, обґрунтовуючи тим, що договором передбачено передачу автомобіля протягом строку, який становить не більше 120 робочих днів з моменту сплати адміністративного платежу, 50 % від вартості предмета лізингу, комісії за передачу предмета лізингу, а сплачена сума в розмірі 55 000 грн є адміністративним платежем за оформлення договору. Посилаючись на те, що у договорі відсутня істотна умова щодо його предмета, оскільки не визначено індивідуальних ознак автомобіля, умови договору є несправедливими, встановлюють жорстку відповідальність за порушення умов договору лише споживачу, усувають відповідальність відповідача, не визначено права розірвання договору з ініціативи лізингоодержувача, що призводить до істотного дисбалансу прав та обов'язків сторін, та на те, що у відповідача відсутня ліцензія на надання фінансових послуг, просив визнати недійсним договір фінансового лізингу від 28 грудня 2015 року та стягнути з відповідача на свою користь 55 000 грн, а також витрати, понесені на сплату комісії банку за перерахунок коштів у розмірі 660 грн. Рішенням Галицького районного суду Івано-Франківської області від 30 серпня 2016 року, залишеним без змін ухвалою апеляційного суду Івано-Франківської області від 02 листопада 2016 року, позов задоволено частково. Визнано недійсним договір фінансового лізингу від 28 грудня 2015 року, укладений між ТОВ «ЛК «Ваш Авто» та ОСОБА_4 Стягнуто з ТОВ «ЛК «Ваш Авто» на користь ОСОБА_4 кошти у розмірі 55 000 грн у порядку застосування наслідків недійсності правочину. Вирішено питання про розподіл судових витрат. У касаційній скарзі ТОВ «ЛК «Ваш Авто» просить скасуватиоскаржувані судові рішення та ухвалити нове рішення про відмову у задоволенні позову, мотивуючи свою вимогу неправильним застосуванням судами попередніх інстанцій норм матеріального права та порушенням норм процесуального права. Відповідно до п. 6 розд. XII «Прикінцеві та перехідні положення» Закону України від 02 червня 2016 року № 1402-VIII «Про судоустрій і статус суддів» Вищий спеціалізований суд України з розгляду цивільних і кримінальних справ діє в межах повноважень, визначених процесуальним законом, до початку роботи Верховного Суду та до набрання чинності відповідним процесуальним законодавством, що регулює порядок розгляду справ Верховним Судом. У зв'язку з цим справа підлягає розгляду в порядку, передбаченому Цивільним процесуальним кодексом України від 18 березня 2004 року. Заслухавши суддю-доповідача у справі, перевіривши доводи касаційної скарги, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ вважає, що касаційна скарга підлягає відхиленню з огляду на наступне. Згідно з ч. 2 ст. 324 ЦПК України підставами касаційного оскарження є неправильне застосування судом норм матеріального чи порушення норм процесуального права. Відповідно до ст. 335 ЦПК України під час розгляду справи в касаційному порядку суд перевіряє в межах касаційної скарги правильність застосування судом першої або апеляційної інстанції норм матеріального чи процесуального права і не може встановлювати або вважати доведеними обставини, що не були встановлені в рішенні чи відкинуті ним, вирішувати питання про достовірність або недостовірність того чи іншого доказу, про перевагу одних доказів над іншими. Частково задовольняючи позов, суд першої інстанції, з висновками якого погодився й апеляційний суд, дійшов обґрунтованого висновку, що на момент укладення оспорюваного договору відповідач не мав права на здійснення діяльності з надання будь-яких фінансових послуг, оскільки не мав відповідної ліцензії, а також сторонами не додержано вимоги щодо нотаріального посвідчення договору лізингу. Також, судами попередніх інстанцій враховано правову позицію Верховного Суду України від 16 грудня 2015 року, викладену за результатами розгляду цивільної справи № 6-2766цс15, за змістом якої договір лізингу авто за своєю правовою природою є змішаним договором та містить елементи договору оренди (найму) та договору купівлі-продажу транспортного засобу, що випливає зі змісту договору відповідно до ст. 628 ЦК України; згідно зі ст. 799 ЦК України договір найму транспортного засобу за участю фізичної особи підлягає нотаріальному посвідченню; відповідно до ч. 1 ст. 220 ЦК України у разі недодержання сторонами вимоги закону про нотаріальне посвідчення договору такий договір є нікчемним, а відтак суди дійшли обґрунтованого висновку про наявність додаткових правових підстав для стягнення з відповідача на користь позивача вищевказаних грошових коштів. Встановлено і це вбачається з матеріалів справи, що рішення судів попередніх інстанцій ухвалені з додержанням норм матеріального та процесуального права, а доводи касаційної скарги цих висновків не спростовують. Враховуючи наведене та керуючись положеннями ч. 3 ст. 332 ЦПК України, колегія суддів вважає за необхідне відхилити касаційну скаргу і залишити судові рішення без змін. Керуючись ст. 332 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ, у х в а л и л а: Касаційну скаргу Товариства з обмеженою відповідальністю «Лізингова компанія «Ваш Авто» відхилити. Рішення Галицького районного суду Івано-Франківської області від 30 серпня 2016 року та ухвалу апеляційного суду Івано-Франківської області від 02 листопада 2016 року залишити без змін. Ухвала оскарженню не підлягає. Судді: О.В. Кафідова В.С. Висоцька О.В. Умнова Справа № 341/211/16-ц http://reyestr.court.gov.ua/Review/66421188

-

Здравствуйте! Прошу совета. В сентябре 2008 года (за полтора месяца до кризиса) знакомые из Херсонской области взяли долларовый кредит в киевском отделении Приватбанка, на приобретение автомобиля с автосалона. Первоначально, в банке договаривались о гривневом кредите, банк дал гарантийное письмо для автосалона, о том что обязуется выдать кредит в гривнах (есть в наличии заверенная печатями копия). А когда уже автомобиль был оформлен, поставлен на учет, пришли подписывать договор кредитования в банке, то сотрудники отделения банка навязали кредит в долларах. Сумма кредита составляет около 22000 долларов США, в него входят суммы: на приобретение автомобиля, оплата первых страховых договоров (КАСКО, ОСАГО и жизни владельца),регистрация залога в реестре и единоразовая комиссия банку за предоставление фин. инструмента. Кроме того, в договоре есть пункты где банк получает разрешение на эти же цели провести проплаты в гривнах (прописана каждая сумма) По договору процентная ставка -15% и ежемесячная комиссия за резервирование ресурсов - 4,08% (годовых). Ежемесячный платеж чуть меньше 500 дол. (ануитет). Срок кредитования 7 лет. К договору прилагается график погашения и дополнение об общей стоимости кредита (прописана реальная процентная ставка 19,66%, прописан курс доллара). Интересный момент с договорами страхования (оформлялись в отделении банка). Страховая компания "Ингосстрах", но страховой агент Приватбанк (по доверенности). На этих договорах вместо печати и подписи страховой компании, стоит черно-белая сканкопия печати "Ингосстраха" и подписи директора (причем разного размера). Подписи и печати Приватбанка, как доверенного лица, отсутствуют. На вопрос заемщика имеют ли силу такие подписи и печати, их заверили в банке, что все в порядке, это факсимилье. Договор кредитно-залоговый, но у нотариуса залог не оформлялся, только внесли в реестр запретов на отчуждение. В том же месяце у заемщика произошел страховой случай (оформили в ГАИ), все материалы предоставили в страховую компанию. Однако от "Ингосстраха" ни какого ответа не поступило, зато ответил Приватбанк (по доверенности), о том что случай они не считают страховым и ремонт компенсировать не будут. Заемщик платил 1,5 года ежемесячный платеж без просрочек, с небольшим опережением по датам графика, однако по истечении одного года начали звонить сотрудники банка и информировать о задолженностях. На этой почве заемщик перестал платить ежемесячный платеж. Последний платеж был в июне 2010 года. После этого только ругань по телефону и письма-страшилки. В декабре 2011 года, банк обратился в суд с просьбой взыскать задолженность и передать им автомобиль в счет погашения задолженности. Заемщик обратился ко мне попросил помочь. Дело рассматривалось в суде райцентра Херсонской области. Тогда удалось разозлить судью неправильными расчетами задолженности (доллары плюсовали с гривнами и получали сумму в долларах), договорами страхования и др. Вообщем представитель банка попросила суд не рассматривать иск. Дальше знакомые воевать не решились, на том кредит и подвис. В сентябре 2015 закончился срок действия договора кредитования и уже в конце сентября банк обратился в суд с просьбой взыскать задолженность. Насчитали добротно, 82,5 тысячи долларов, из них только пени суммарно 47 тысяч, и это при том что расчет сделали по июнь 2015 года (видно три месяца оставили про запас). Исковое заявление самое простое (мы выполнили условия договора, они не выполнили, должны такую сумму, взыщите), к заявлению прилагалась только непонятная табличка расчетов задолженности. Попросил суд истребовать фин.документы подтверждающие выполнение договора банком и отложить рассмотрение дела, судья без радости удовлетворила. Представитель банка прислал заявление что бы дело рассматривали без него. Так дооткладывались до января, и наконец банк електронкой скинул сканы мемориальных ордеров и выписки с кредитного счета. В очередной раз отложил рассмотрение для изучения этих документов. Рассмотрение дела по сути еще не начиналось. Сейчас изучаю, но уже видно что при переводе долларов в гривны, для проплат по кредиту, банк получил гривен больше чем необходимо для проплат. Так на приобретение автомобиля разница между разменом и платежом за автомобиль составляет около 5тыс. грн., по страховым платежам около тысячи. Куда делась эта разница, не видно. Сейчас готовлю встречный иск, но тяжеловато обобщить (я не профильный юрист). Подскажите пожалуйста: - как лучше выстроить эти факты во встречном иске, на что больше сделать ударение, - я так понимаю что нужно ходатайствовать о проведении суд. бух. экспертизы, - как правильно рассчитывать ежемесячную комиссию 4,08% годовых (винагорода за резервування ресурсів), от общей суммы предоставленного кредита или от ежемесячного платежа? Заранее буду благодарен всем откликнувшимся.