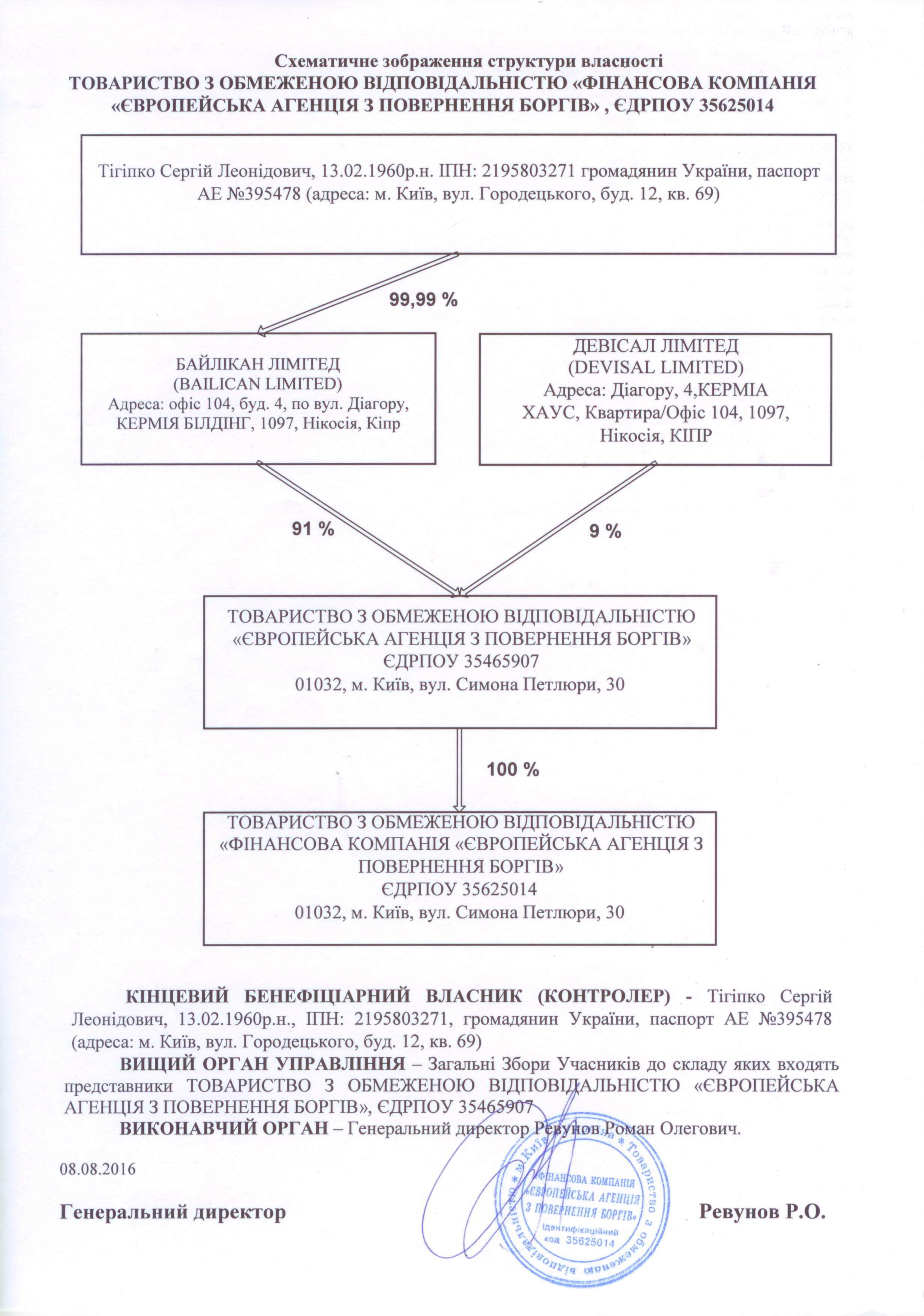

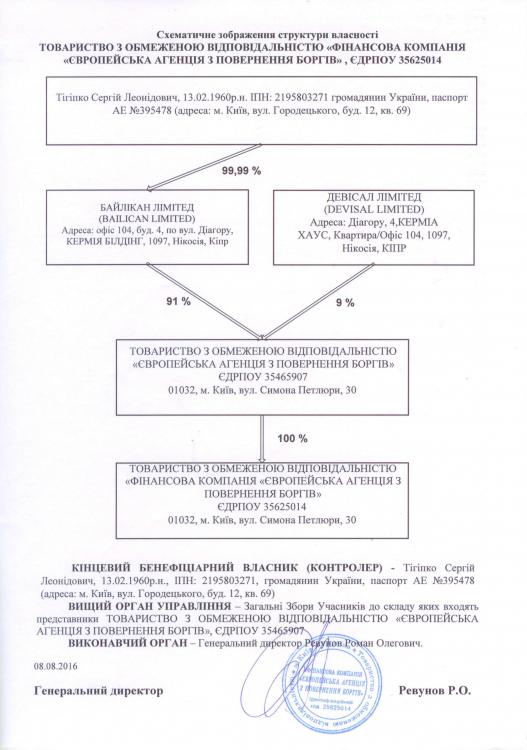

Поиск в системе

Результаты поиска по тегам 'двойное взыскание'.

Найдено 55 результатов

-

ПОСТАНОВА Іменем України 1 червня 2021 року м. Київ Справа № 910/12876/19 Провадження № 12-94гс20 Велика Палата Верховного Суду у складі: головуючого судді Князєва В. С., судді-доповідача Рогач Л. І., суддів Анцупової Т.О., Британчука В. В., Власова Ю. Л., Григор`євої І. В., Гриціва М. І., Гудими Д. А., Данішевської В. І., Єленіної Ж. М., Золотнікова О. С., Катеринчук Л. Й., Лобойка Л. М., Пількова К. М., Прокопенка О. Б., Ситнік О. М., Сімоненко В. М., Ткача І. В., Штелик С. П., за участю секретаря судового засідання Салівонського С. П. учасників справи: Приватного акціонерного товариства «Видобувна компанія «Укрнафтобуріння» - Метенка Т. І. Товариства з обмеженою відповідальністю «Інновер Україна» - Бабія А. В., Савчука А. В. розглянула в судовому засіданні касаційну скаргу Товариства з обмеженою відповідальністю «Інновер Україна» (далі - ТОВ «Інновер Україна», відповідач, виконавець) на рішення Господарського суду міста Києва від 29 січня 2020 року та постанову Північного апеляційного господарського суду від 22 вересня 2020 року у справі № 910/12876/19 за позовом Приватного акціонерного товариства «Видобувна компанія «Укрнафтобуріння» (далі - ПАТ «ВК «Укрнафтобуріння», позивач, замовник) до ТОВ «Інновер Україна» про стягнення 4 346 226,28 грн. ІСТОРІЯ СПРАВИ 1. Короткий зміст позовних вимог та заперечень 1.1. 18 вересня 2019 року ПАТ «ВК «Укрнафтобуріння» звернулось до Господарського суду міста Києва з позовом до ТОВ «Інновер Україна» про стягнення 4 346 226,28 грн, у тому числі: 2 193 860,43 грн авансового платежу, 548 118,01 грн - пені, 534 749,28 грн - 10% штрафу за порушення строків надання послуг на строк понад 10 днів, 1 069 498,56 грн - 20% штрафу за порушення строків надання послуг на строк понад 30 днів. 1.2. На обґрунтування позовних вимог позивач посилався на неналежне виконання відповідачем своїх зобов`язань за договором від 9 листопада 2017 року № IWK17028NIT (далі - Договір) в частині своєчасного надання послуг з налаштування та здійснення модифікацій до програмного продукту та відповідно до здійсненої передоплати, внаслідок чого згідно з умовами договору відповідач зобов`язаний сплатити обумовлені договором пеню та штрафи за порушення строку надання послуг за кожним з етапів, а також повернути 2 193 860,43 грн сплачених позивачем авансових платежів за послуги, щодо яких не оформлено акти приймання-передачі етапу наданих послуг. 1.3. Відповідач заперечив проти позову, посилаючись на те, що надав послуги на загальну суму 2 193 860,43 грн, отже, відсутні підстави для повернення авансового платежу. Щодо нарахованих пені та штрафів указав, що нарахування штрафних санкцій повинно проводитись у цілому за прострочення за договором, а не окремо за кожним етапом; нарахування двох штрафів за одне й те саме порушення суперечить положенням статті 61 Конституції України. Також, на думку відповідача, розмір неустойки має бути зменшений судом на 68 %, оскільки відповідач виконав зобов`язання на 68 % від орієнтовної вартості послуг за договором, а прострочення виконання відбулось внаслідок очікування фактичного розгляду позивачем тестових сценаріїв і надання погодження або зауважень щодо них, що позбавило відповідача можливості перейти до подальшого виконання договору. 2. Фактичні обставини справи, встановлені судами 2.1. 9 листопада 2017 року ПАТ «ВК «Укрнафтобуріння» як замовник та ТОВ «Інновер Україна» як виконавець уклали Договір, за умовами якого замовник доручає, а виконавець приймає на себе зобов`язання з надання послуг, а замовник зобов`язаний прийняти і оплатити належним чином надані послуги за Договором. Згідно з визначеннями, що містяться в розділі 1 Договору, послуги - надання послуг з налаштування, здійснення модифікацій до програмного продукту відповідно до вимог замовника та впровадження програмного продукту (програмного забезпечення Microsoft Dynamics NAV 2017) з необхідними модифікаціями як цілісного комплексу функціонуючих бізнес-процесів. 2.2. Розділами 2 - 4, 8, 10 Договору сторони узгодили предмет Договору, вартість послуг та порядок розрахунків, порядок приймання-передачі наданих послуг, строк дії договору та умови його розірвання, відповідальність сторін тощо. Так, умовами пункту 3.1 Договору визначено, що орієнтовна вартість послуг, що повинні бути надані виконавцем за Договором, складає гривневий еквівалент 100 380,00 дол. США (без ПДВ), що на дату підписання Договору складає 2 673 746,38 грн без ПДВ. 2.3. Фактична вартість наданих послуг визначається на підставі підписаних сторонами актів приймання-передачі етапу наданих послуг у порядку, визначеному розділом 4 Договору. При цьому сторони погодили, що зміна вартості послуг загалом не може перевищувати 15 % від орієнтовної вартості послуг, визначеної в пункті 3.1 Договору (пункт 3.2 Договору). 2.4. Пунктом 3.4 Договору сторони узгодили, що оплата послуг здійснюється згідно з виставленими виконавцем рахунками відповідно до плану надання послуг, що наведений у додатку № 1 до Договору, на підставі підписаних сторонами актів приймання-передачі етапу наданих послуг. Виконавець готує рахунки на оплату та акт приймання-передачі етапу наданих послуг за фактом закінчення етапу надання послуг, результатом яких є завершений та готовий для використання один або декілька бізнес-процесів, що наведені в додатку №1. 2.5. Приймання-передача наданих послуг за Договором здійснюється поетапно та оформлюється підписанням сторонами актів приймання-передачі етапів наданих послуг (пункт 4.1. Договору). 2.6. Згідно з пунктом 4.2. Договору протягом 5 (п`яти) робочих днів з дати завершення надання послуг за відповідним етапом виконавцем останній складає, підписує та направляє на адресу замовника акт у двох екземплярах. Протягом 5 (п`яти) робочих днів з дати отримання акта замовник підписує наданий виконавцем акт та направляє підписаний екземпляр виконавцю, або в той же строк надає мотивовану відмову від прийняття послуг із зазначенням недоліків (невідповідність модифікацій та/або налаштувань відповідного бізнес-процесу вимогам замовника (пункт 2.2. Договору)) та узгоджує термін їхнього усунення. При цьому термін усунення недоліків не може перевищувати 10 (десяти) робочих днів (пункт 4.3. Договору). Виконавець зобов`язаний усунути вказані замовником недоліки в узгоджений термін. Після усунення виконавцем недоліків приймання-передача наданих послуг за відповідним етапом здійснюється в порядку, визначеному пунктами 4.2., 4.3. Договору. При цьому час, витрачений виконавцем на усунення недоліків, замовником не оплачується (пункт 4.4. Договору). 2.7. Після надання всіх послуг за Договором виконавець зобов`язаний провести роботи з інтегрального тестування програмного продукту для забезпечення функціонування програмного продукту як цілісного комплексу з метою повноцінного використання замовником в його господарській діяльності. Підтвердженням функціонування програмного продукту як цілісного комплексу вважається підписаний сторонами акт впровадження програмного продукту (пункт 4.5. Договору). Сторони погодили, що виконавець зобов`язаний попередньо (до підписання акта) надавати тестовий сценарій замовнику для виконання тестування ключовим користувачем (відповідальний за конкретний бізнес-процес) відповідного бізнес-процесу з метою підтвердження наявності необхідних модифікацій (пункт 4.6 Договору). 2.8. Згідно з визначеннями термінів, наведеними в розділі 1 Договору, тестовий сценарій - документ, який готується та надається виконавцем після надання послуг по етапу (бізнес-процесу) для кожного із ключових користувачів для тестування модифікацій і налаштувань програмного продукту та їх погодження і приймання. Ключовий користувач - працівник замовника, який є відповідальним за певний бізнес-процес, здійснює тестування в програмному продукті та приймає рішення про відповідність функціонування бізнес-процесу в програмному продукті вимогам замовника, зазначеним у пункті 2.2 Договору. 2.9. Після отримання замовником тестового сценарію ключовий користувач замовника зобов`язаний протягом трьох робочих днів протестувати наданий документ, погодити його або надати зауваження. У випадку, якщо замовник не виконує своїх зобов`язань згідно з цим пунктом протягом 10 (десяти) календарних днів, такий тестовий сценарій вважається погодженим замовником без зауважень (пункт 4.7. Договору). 2.10. Приймання замовником виконаних робіт (наданих послуг) за етапами за Договором здійснюється шляхом оформлення тестових сценаріїв з бізнес-процесів, передбачених етапами 1, 2 надання послуг та визначених у додатку № 1 «План надання послуг» до Договору, з метою тестування ключовим користувачем замовника та підтвердження наявності необхідних модифікацій, та в разі відсутності зауважень до тестового сценарію з відповідного бізнес-процесу, такий тестовий сценарій вважається погодженим. За результатами погодження та прийняття послуг по модифікації та налаштуванню програмного продукту в частині окремих бізнес-процесів, передбачених етапами надання послуг відповідно до додатку № 1 до Договору, складаються відповідні акти надання послуг, що передують прийманню-передачі певного етапу надання послуг в цілому з оформленням відповідного акта. 2.11. Пунктом 10.5. Договору визначено види порушень та санкції за них, які застосовуються до виконавця за порушення строку надання послуг, визначеного в Плані надання послуг, що сталися з вини виконавця, зокрема, останні зобов`язаний сплатити на користь замовника: - пеню в розмірі 0,1 % від орієнтованої вартості послуг за Договором (пункт 3.1) за кожен день такого прострочення (підпункт 10.5.1. пункту 10.5. Договору); - штраф у розмірі 10 % від орієнтованої вартості послуг за Договором (пункт 3.1) за порушення строків надання послуг на строк понад 10 календарних днів (підпункт 10.5.2. пункту 10.5. Договору). 2.12. Відповідно до пункту 10.6. Договору у випадку відмови від надання послуг за Договором (порушення строку надання послуг, передбаченого планом надання послуг, на строк понад 30 календарних днів) виконавець зобов`язаний протягом 5 (п`яти) календарних днів з дати отримання відповідної письмової вимоги від замовника повернути останньому суму, що дорівнює різниці між сумою авансового платежу та сумою підписаних сторонами актів приймання-передачі етапу наданих послуг, та додатково сплатити штраф у розмірі 20 % від орієнтованої вартості робіт за Договором (пункт 3.1.). 2.13. Додатком № 1 до Договору є План надання послуг з очікуваною тривалістю і вартістю, відповідно до якого: дата початку - 11 грудня 2017 року, дата закінчення - 5 вересня 2018 року, вартість робіт - 100 380,00 дол. США. 2.14. Дослідивши зміст прав та обов`язків сторін у цій справі, суди визначили, що Договір за правовою природою є господарським договором підряду, оскільки він містить зобов`язання як з виконання роботи, так і з передачі її майнового результату, визначеного та віддільного від дій, а саме програмного продукту, у власність іншій особі (замовникові). 2.15. Суди з`ясували, що на виконання умов договору позивач передав, а відповідач прийняв пакет документів, у яких зазначається перелік модифікацій та вимог замовника до програмного продукту, що підтверджується актом приймання-передачі документів від 14 листопада 2017 року. 2.16. За змістом рахунку від 4 грудня 2017 року позивач платіжним дорученням від 6 грудня 2017 року № 7068 перерахував відповідачу 977 656,55 грн авансового платежу. 2.17. 20 серпня 2018 року сторони уклали додаткову угоду № 1 до Договору, у якій виклали в новій редакції пункт 2.3 Договору, визначивши строк надання послуг, зазначений у додатку № 1 до Договору «План надання послуг» (етап № 1 - до 30 листопада 2018 року, етап № 2 - до 25 березня 2019 року). Також сторони виклали у новій редакції додаток №1 до Договору «План надання послуг» , згідно з якою 1-й етап: дата початку - 13 грудня 2017 року, дата закінчення - 30 листопада 2018 року, вартість - 93 315,00 дол. США; 2-й етап: дата початку - 6 червня 2018 року, дата закінчення - 25 березня 2019 року, вартість - 7 065,00 дол. США. 2.18. 10 вересня 2018 року сторони уклали додаткову угоду № 2 до Договору, у якій дійшли згоди щодо збільшення обсягу надання послуг за Договором та визначили, що строк надання послуг зазначений у додатку № 1 до Договору «План надання послуг» (етап № 1 - до 30 листопада 2018 року, етап № 2 - до 25 березня 2019 року, етап № 3 - до 28 листопада 2018 року). Також сторони виклали в новій редакції додаток № 1 до Договору «План надання послуг», згідно з якою 1-й етап: дата початку - 13 грудня 2017 року, дата закінчення - 30 листопада 2018 року, вартість - 93 315,00 дол. США; 2-й етап: дата початку - 6 червня 2018 року, дата закінчення - 25 березня 2019 року, вартість - 7 065,00 доларів США; 3-й етап: дата початку - 24 вересня 2017 року, дата закінчення - 28 листопада 2017 року, вартість - 18 2016,95 дол. США. 2.19. Окрім цього, сторони доповнили Договір пунктом 10.8 у такій редакції: «пункт 10.8. Положення пунктів 10.5, 10.5.1, 10.5.2, 10.6 Договору не застосовуються до надання послуг згідно етапу 3 додатку № 1 до Договору». 2.20. Суди встановили, що на виконання умов Договору позивач сплатив відповідачу грошові кошти в загальній сумі 2 193 860,43 грн. 2.21. Також суди встановили, що виконавець виконав та відповідно прийняв і сплатив замовнику без претензій та зауважень частину робіт (програмного продукту), передбачених договором, за актами наданих послуг, у яких зазначався перелік модифікацій та вимог замовника до програмного продукту. Тобто на виконання умов спірного Договору, з урахуванням прийнятих та погоджених позивачем тестових сценаріїв, відповідачем виконані, а позивачем прийняті за обсягом та якістю послуги на загальну суму 2 193 860,43 грн, що підтверджується наявними в матеріалах справи копіями відповідних актів надання послуг та звітів про виконані роботи з модифікації та налаштування програмного продукту щодо бізнес-процесів, передбачених пунктами 1.1.1, 1.1.2, 1.1.4, 1.2.1.- 1.2.4, 1.2.6.-1.2.10. етапу № 1 згідно з додатком № 1 «План надання послуг» до Договору (із змінами та доповненнями). 2.22. 20 березня 2019 року позивач направив відповідачу лист за вих. № 52/13-03/19, у якому вказав про прострочення надання послуг за етапом № 1 на 110 днів та за етапом № 3 на 112 днів, тому вимагає надати послуги за етапом № 1, етапом № 2 та етапом № 3 в строк не пізніше 25 березня 2019 року та оформити надання послуг актами приймання-передачі послуг відповідно до пункту 4 Договору. 2.23. Виконавець у відповіді від 11 квітня 2019 року на вказаний лист зазначив, що роботи за етапом № 1 та № 3 не виконані, оскільки замовник не виконав тестування окремих тестових сценаріїв та не надав погодження або зауважень. Щодо робіт за етапом № 2, то ним була підготовлена нова версія Плану надання послуг. 2.24. 10 травня 2019 року позивач звернувся до відповідача з повідомленням-вимогою, у якій вказав, що станом на 10 травня 2019 року порушення строків надання послуг складає: за етапом № 1 - 160 календарних днів, за етапом № 2 - 46 календарних днів та по етапу № 3 - 158 календарних днів, тому повідомив з посиланням на статтю 612 Цивільного кодексу України (далі - ЦК України)про відмову від прийняття послуг у зв`язку з простроченням виконавцем виконання зобов`язань за Договором, а також про відсутність власних зобов`язань з оплати неприйнятих результатів послуг та вимагав від відповідача сплатити на його користь згідно з підпунктами 10.5.1-10.5.3 пункту 10.5. договору пеню та штрафи від вартості послуг. 2.25. Виконавець у відповіді від 24 травня 2019 року на повідомлення-вимогу зазначив, що ним було направлено ряд тестових сценаріїв, проте замовник не вчинив дії, визначені пунктом 4.7 Договору, щодо зобов`язання ключових користувачів замовника протягом 3-х робочих днів протестувати надані документи, погодити їх або надати зауваження. Зазначене, за твердженням виконавця, унеможливило продовження ним виконання зобов`язання щодо надання послуг, оскільки відсутнє будь-яке підтвердження наявності необхідних модифікацій за налаштованими бізнес-процесами у замовника, відповідно неможливо встановити подальші налаштування, модифікації та впровадити елементи програмного продукту, що у свою чергу залежать від налагодженого функціонування попередніх бізнес-процесів. 2.26. Посилаючись на положення пункту 2.3.1 Договору, відповідно до якого строк надання послуг пропорційно збільшується на строк порушення замовником вимог пункту 4.7 Договору, виконавець зазначав про відсутність факту порушення строку надання послуг та підстав у замовника для відмови від прийняття послуг, у зв`язку із чим відмовив у задоволенні вимог замовника щодо сплати виконавцем штрафних санкцій за прострочення виконання договірних зобов`язань. 2.27. 6 серпня 2019 року позивач направив відповідачу повідомлення-вимогу, у якій повторно повідомив відповідача про порушення строків надання послуг (за етапом № 1 - 160 календарних днів, за етапом № 2 - 45 календарних днів) та з урахуванням зазначеного, посилаючись на пункти 10.5.1, 10.5.2, 10.5.3 Договору, вимагав сплатити на користь замовника пеню та штрафи відповідно до наведеного у вимозі розрахунку. 2.28. У подальшому позивач звернувся до суду з позовом, у якому просив стягнути 2 193 860,43 грн авансового платежу (пункт 10.6 Договору), 548 118,01 грн пені (пункт 10.5.1 Договору), 534 749,28 грн - 10 % штрафу за порушення строків надання послуг на строк понад 10 днів (пункт 10.5.2 Договору), 1 069 498,56 грн - 20 % штрафу за порушення строків надання послуг на строк понад 30 днів. 3. Короткий зміст рішень судів попередніх інстанцій 3.1. Господарський суд міста Києва рішенням від 29 січня 2020 року позов задовольнив частково, стягнув з ТОВ «Інновер Україна» на користь ПАТ «ВК «Укрнафтобуріння» 548 118,01 грн пені, 534 749,28 грн 10 % штрафу, 1 069 498,56 грн 20 % штрафу та 32 385,49 грн судового збору. У задоволенні решти позовних вимог відмовив. 3.2. Задовольняючи частково позовні вимоги, суд виходив з того, що матеріали справи доводять факт порушення відповідачем строків надання послуг за Договором, апунктами 10.5. та 10.6 Договору визначено види порушень та санкції за них, які застосовуються до виконавця за порушення строку надання послуг, визначеного у Плані надання послуг, що сталося з вини виконавця; розмір пені та штрафу, перерахований судом відповідно до умов Договору та приписів чинного законодавства, з урахуванням встановленого судом періоду нарахування, становить 548 118,01 грн пені, 534 749,28 грн штрафу в розмірі 10 % та 1 069 498,56 грн штрафу в розмірі 20 % за прострочення надання послуг за Договором за кожним окремим етапом надання послуг, що відповідає вимогам норм цивільного законодавства, Договору і є арифметично вірним. 3.3. Зазначив, що одночасне стягнення з учасника господарських відносин, який порушив господарське зобов`язання за договором, штрафу та пені не суперечить статті 61 Конституції України, оскільки згідно зі статтею 549 ЦК України пеня та штраф є формами неустойки, а відповідно до статті 230 Господарського кодексу України (далі - ГК України) - видами штрафних санкцій, тобто не є окремими та самостійними видами юридичної відповідальності. У межах одного виду відповідальності може застосовуватися різний набір санкцій (наведена правова позиція викладена в постановах Верховного Суду від 9 лютого 2018 року у справі №911/2813/17, від 22 березня 2018 року у справі № 911/1351/17, від 25 травня 2018 року у справі № 922/1720/17, від 2 квітня 2019 року у справі № 917/194/18). 3.4. Суд указав, що норми чинного законодавства України не містять прямої заборони щодо одночасного застосування такого виду забезпечення виконання зобов`язання, як пеня та штраф, та, відповідно, суб`єкти господарських відносин при укладенні договору наділені законодавцем правом забезпечення виконання господарських зобов`язань встановленням окремого виду відповідальності - договірної санкції, за невиконання чи неналежне виконання договірних зобов`язань, зокрема, передбачених умовами договору. 3.5. Щодо відмови в задоволенні вимог у частині стягнення авансового платежу суд указав, що за умовами договору поверненню підлягає сума авансу, яка дорівнює різниці між сумою авансового платежу та сумою підписаних сторонами актів приймання-передачі етапу наданих послуг, а згідно з наявними у справі доказами відповідач фактично надав послуги загальною вартістю 2 193 860,43 грн, що перевищує суму сплаченого авансу, крім того, вказані послуги прийняті позивачем без зауважень. 3.6. Також суд першої інстанції дійшов висновку щодо відсутності підстав для зменшення штрафних санкцій за клопотанням відповідача. 3.7. Постановою Північного апеляційного господарського суду від 22 вересня 2020 року рішення Господарського суду міста Києва від 21 січня 2020 року залишено без змін. Суд апеляційної інстанції, здійснивши перегляд судового рішення в межах доводів та вимог апеляційної скарги в порядку приписів статті 269 Господарського процесуального кодексу України (далі - ГПК України), погодився з висновками місцевого господарського суду, вказавши також, що неустойки, передбачені пунктами 10.5 та 10.6 договору, застосовано за різні порушення договору. 4. Вимоги касаційної скарги та короткий зміст наведених у ній доводів 4.1. У жовтні 2020 року ТОВ «Інновер Україна» подало до Касаційного господарського суду у складі Верховного Суду касаційну скаргу, у якій просило скасувати постанову Північного апеляційного господарського суду від 22 вересня 2020 року та рішення Господарського суду міста Києва від 29 січня 2020 року в частині задоволення позову й ухвалити в цій частині нове рішення про стягнення з ТОВ «Інновер Україна» на користь ПАТ «ВК «Укрнафтобуріння» 171 119, 77 грн, а також стягнути на його користь судові витрати. 4.2. Відповідач зазначив, що рішення судів попередніх інстанцій у частині задоволення позову ухвалені з неправильним застосуванням норм матеріального права, а саме статті 61 Конституції України, пункту 6 частини першої статті 3, частини другої статті 6, частини третьої статті 509, частини третьої статті 551, частини першої статті 627 ЦК України та частини першої статті 216, статті 233 ГК України. 4.3. Так, рішенням господарських судів попередніх інстанцій за одне й те саме цивільне правопорушення з нього було стягнуто за прострочення в один і той самий період дві неустойки: 1) неустойку у формі пені та штрафу за пунктом 10.5. Договору в розмірі 10 %; 2) неустойку у формі штрафу за пунктом 10. 6. Договору в розмірі 20 % у першому випадку за прострочення понад 10 днів, а у другому випадку - понад 30 днів. Суди не врахували, що заперечення відповідача на позов стосувалися не відсутності можливості одночасного застосування штрафу і пені за одне порушення, а неможливості одночасного стягнення двох неустойок за пунктами 10.5 та 10.6 Договору за одне й те ж прострочення, що суперечить статті 61 Конституції України. 4.4. Спірні неустойки нараховані позивачем за порушення строків кожного окремого етапу надання послуг, у той час коли базою для нарахування неустойки встановлено вартість всіх робіт, а не вартість кожного етапу, що вказує на неправильне застосування судами частини другої статті 6 та частини першої статті 627 ЦК України і частини першої статті 216 ГК України. 4.5. Відтак відповідач у касаційній скарзі зазначає, що позовні вимоги є законними і такими, що підлягають задоволенню, лише в частині стягнення неустойки, передбаченої умовами пункту 10.6 Договору, за порушення строків надання послуги за Договором загалом, а не за порушення строків кожного з етапів надання послуг, 4.6. Нарахована неустойка має бути зменшена судом на 68 %, тобто на розмір виконаного відповідачем зобов`язання за Договором відповідно до вартості послуг, та має становити 171 119,77 грн. Відхиляючи заяву відповідача про зменшення розміру неустойки, суди не дотрималися принципів справедливості, добросовісності, розумності та пропорційності. 4.7. За доводами касаційної скарги, рішення судів попередніх інстанцій винесено без урахування висновків Верховного Суду щодо питання застосування норм права в подібних правовідносинах, викладених у постановах від 19 грудня 2019 року у справі № 912/1153/19, від 10 липня 2018 року у справі № 927/1091/17, від 16 квітня 2018 року у справі № 904/149/17, від 30 серпня 2018 року у справі № 902/1054/17, від 6 березня 2018 року у справі № 910/9040/17, від 27 січня 2020 року у справі № 910/5051/19, від 6 листопада 2018 року у справі № 913/89/18, від 4 грудня 2018 року у справі № 916/65/18, від 3 липня 2019 року у справі № 917/791/18, від 18 березня 2020 року у справі № 902/417/18, щодо неможливості подвійного притягнення до юридичної відповідальності одного виду за одне й те саме правопорушення. 5. Позиція інших учасників справи 5.1. У відзиві на касаційну скаргу ПАТ «ВК «Укрнафтобуріння» заперечло проти доводів скаржника, зазначаючи про їх необґрунтованість, і просило касаційну скаргу залишити без задоволення, а оскаржувані судові рішення - без змін. Позивач вказав, що позиція судів відповідає вимогам чинного законодавства, суди надали належну оцінку наявним у матеріалах справи доказам та обґрунтуванням щодо наявності підстав для нарахування санкцій за порушення умов Договору, та стягнення визначеної позивачем за умовами Договору неустойки. 6. Надходження касаційної скарги на розгляд Великої Палати Верховного Суду 6.1. Касаційний господарський суд у складі Верховного Суду ухвалою від 3 листопада 2020 року відкрив касаційне провадження за вказаною касаційною скаргою, а ухвалою Касаційного господарського суду у складі Верховного Суду від 17 грудня 2020 року справу разом зі скаргою передав на розгляд Великої Палати Верховного Суду на підставі приписів частини п`ятої статті 302 ГПК України. 6.2. Мотивуючи передачу справи, суд касаційної інстанції навів перелік правових позицій Верховного Суду в подібних правовідносинах, у яких суд дійшов висновку, що зменшення розміру неустойки є правом суду, тож суд, оцінивши надані сторонами докази та обставини справи, враховуючи загальні засади цивільного законодавства, передбачені статтею 3 ЦК України (справедливість, добросовісність, розумність), з дотриманням правил статей 86, 210 ГПК України на власний розсуд та за внутрішнім переконанням вирішує питання про наявність/відсутність у кожному конкретному випадку обставин, за яких можливе таке зменшення, та конкретний розмір зменшення неустойки. 6.3. Згідно зі статтями 628, 629 ЦК України зміст договору становлять умови (пункти), визначені на розсуд сторін і погоджені ними, та умови, які є обов`язковими відповідно до актів цивільного законодавства. Договір є обов`язковим для виконання сторонами. Тобто сторони, керуючись принципом свободи договору, за взаємною згодою мають право визначати штрафні санкції, їх кількість, вид, розмір та види порушення зобов`язання, за якими застосовується неустойка, тощо. 6.4. Водночас притягнення особи до подвійної відповідальності за одне й те саме господарське правопорушення, обраховане за один і той самий період, у вигляді стягнення двох штрафів у різному розмірі суперечить положенням статті 61 Конституції України як нормам прямої дії. 6.5. На думку колегії суддів Касаційного господарського суду у складі Верховного Суду, наявність у договорі умов щодо стягнення з відповідача, який порушив господарське зобов`язання за договором, двох видів штрафу (двох неустойок одного виду) з однаковою базою для нарахування неустойки з огляду на правову природу негрошового зобов`язання не відповідає статті 61 Конституції України. Вказаний критерій з огляду на застосовану конструкцію формулювання та його правовий характер є абсолютним та має застосуватися у всіх випадках, не враховуючи наявності чи відсутності іншого. 6.6. Виключна правова проблема, на думку Касаційного господарського суду у складі Верховного Суду, полягає у відсутності одного варіанту реалізації розсуду суду, який можна було вважати правильним у контексті щодо застосування в системному зв`язку з нормами інших законодавчих актів, а саме статей 3, 549, 628, 629 ЦК України та статті 61 Конституції України, при цьому її вирішення має міжюрисдикційний характер, є необхідним для забезпечення розвитку права та формування єдиної правозастосовчої практики, оскільки на сьогодні існує невизначеність законодавчого регулювання правових питань щодо порядку прийняття рішення у такій категорії справи. Тож наведене не може бути вирішено відповідним касаційним судом у межах оцінки правильності застосування судами нижчих інстанцій норм матеріального права чи дотримання норм процесуального права в контексті підстав касаційного оскарження. Вирішення правової проблеми необхідне також для забезпечення принципу пропорційності, тобто належного балансу між свободою договору та засадами цивільного законодавства, передбаченими статтею 3 ЦК України (справедливість, добросовісність, розумність). Крім того, існують обґрунтовані припущення, що аналогічні проблеми щодо тлумачення правових норм неминуче виникатимуть у майбутньому. 6.7. Ухвалою від 12 січня 2021 року Велика Палата Верховного Суду прийняла до розгляду справу та призначила її до розгляду в порядку спрощеного позовного провадження з повідомленням учасників справи. 7. Мотиви, з яких виходить Велика Палата Верховного Суду, та застосовані нею положення законодавства 7.1. Заслухавши суддю-доповідача, перевіривши наведені в касаційній скарзі доводи, Велика Палата Верховного Суду дійшла таких висновків. 7.2. Відповідно до приписів частини першої статті 300 ГПК України переглядаючи у касаційному порядку судові рішення, суд касаційної інстанції в межах доводів та вимог касаційної скарги, які стали підставою для відкриття касаційного провадження, та на підставі встановлених фактичних обставин справи перевіряє правильність застосування судом першої чи апеляційної інстанції норм матеріального і процесуального права. Щодо співвідношення свободи договору і таких засад цивільного законодавства, передбачених статтею 3 ЦК України, як справедливість, добросовісність, розумність 7.3. Справедливість, добросовісність, розумність належать до загальних засад цивільного законодавства, передбачених статтею 3 ЦК України, які обмежують свободу договору, встановлюючи певну межу поведінки учасників цивільно-правових відносин. Ці загальні засади втілюються в конкретних нормах права та умовах договорів, регулюючи конкретні ситуації таким чином, коли кожен з учасників відносин зобов`язаний сумлінно здійснювати свої цивільні права та виконувати цивільні обов`язки, захищати власні права та інтереси, а також дбати про права та інтереси інших учасників, передбачати можливість завдання своїми діями (бездіяльністю) шкоди правам та інтересам інших осіб, закріпляти можливість адекватного захисту порушеного цивільного права або інтересу. 7.4. Відповідно до статті 11 ЦК України підставами виникнення цивільних прав та обов`язків, зокрема, є договори та інші правочини. Договір є обов`язковим для виконання сторонами (стаття 629 ЦК України). Крім того, положення умов договору мають відповідати засадам цивільного законодавства, зокрема, зазначеним у статті 3 ЦК України. 7.5. Разом з тим за частиною третьою статті 509 ЦК України зобов`язання має ґрунтуватися на засадах добросовісності, розумності та справедливості, а частиною першою статті 627 ЦК України визначено, що відповідно до статті 6 цього Кодексу сторони є вільними в укладенні договору, виборі контрагента та визначенні умов договору з урахуванням вимог цього Кодексу, інших актів цивільного законодавства, звичаїв ділового обороту, вимог розумності та справедливості. 7.6. Приписами частин другої та третьої статті 6 та статті 627 ЦК України встановлено, що сторони мають право врегулювати у договорі, який передбачений актами цивільного законодавства, свої відносини, які не врегульовані цими актами. Сторони в договорі можуть відступити від положень актів цивільного законодавства і врегулювати свої відносини на власний розсуд. Сторони в договорі не можуть відступити від положень актів цивільного законодавства, якщо в цих актах прямо вказано про це, а також у разі, якщо обов`язковість для сторін положень актів цивільного законодавства випливає з їх змісту або із суті відносин між сторонами. Сторони є вільними в укладенні договору, виборі контрагента та визначенні умов договору з урахуванням вимог цього Кодексу, інших актів цивільного законодавства, звичаїв ділового обороту, вимог розумності та справедливості. 7.7. Особам надається право вибору: використати вже існуючі диспозитивні норми законодавства для регламентації своїх відносин або встановити для себе правила поведінки на свій розсуд. Відтак цивільний (господарський) договір як домовленість двох або більше сторін, що спрямована на встановлення, зміну або припинення цивільних прав та обов`язків, виявляє автономію волі сторін щодо врегулювання їхніх правовідносин на власний розсуд (у межах, встановлених законом), тобто є актом встановлення обов`язкових правил для сторін договору, регулятором їх відносин. 7.8. Приписи частин другої та третьої статті 6 та статті 627 ЦК України визначають співвідношення між актами цивільного законодавства і договором. Допустимість конкуренції між актами цивільного законодавства і договором випливає з того, що вказані норми передбачають ситуації, коли сторони в договорі можуть відступити від положень актів цивільного законодавства та врегулювати свої відносини на власний розсуд, і коли вони не вправі цього робити. 7.9. Свобода договору, як одна з принципових засад цивільного законодавства, є межею законодавчого втручання у приватні відносини сторін. Водночас сторони в договорі можуть відступити від положень актів цивільного законодавства і врегулювати свої відносини на власний розсуд, крім випадків, коли такий відступ неможливий в силу прямої вказівки акта законодавства, а також якщо відносини сторін регулюються імперативними нормами. 7.10. Відповідно сторони не можуть врегулювати свої відносини (визначити взаємні права та обов`язки) у спосіб, який суперечить існуючому публічному порядку, порушує положення Конституції України, не відповідає загальним засадам цивільного законодавства, передбаченим статтею 3 ЦК України, які обмежують свободу договору (справедливість, добросовісність, розумність). Домовленість сторін договору про врегулювання своїх відносин всупереч існуючим у законодавстві обмеженням не спричиняє встановлення відповідного права та/або обов`язку, як і його зміни та припинення. 7.11. Щодо обрання варіанту реалізації розсуду суду у контексті застосування його у системному зв`язку з нормами законодавчих актів, а саме статей 3, 549, 628, 629 ЦК України та статті 61 Конституції України слід керуватися визначеним частиною першою статті 2 ГПК України завданням господарського судочинства, яким є справедливе, неупереджене та своєчасне вирішення судом спорів, пов`язаних із здійсненням господарської діяльності, та розгляд інших справ, віднесених до юрисдикції господарського суду, з метою ефективного захисту порушених, невизнаних або оспорюваних прав і законних інтересів фізичних та юридичних осіб, держави. Відтак реалізація повноважень із суддівського розсуду має спрямовуватися на вибір оптимального варіанту розв`язання спірного правового питання, пошук необхідної правової норми, її розуміння та інтерпретацію, справедливе вирішення спору відповідно до встановлених судами обставин кожної конкретної справи. Щодо вимог про застосування пені 7.12. Стаття 61 Конституції України передбачає, щоніхто не може бути двічі притягнений до юридичної відповідальності одного виду за одне й те саме правопорушення, і підлягає обов`язковому застосуванню як норма прямої дії. 7.13. У свою чергу відповідач стверджує, щосуди помилково визначили, що в його діях мало місце порушення декількох різних зобов`язань перед позивачем, а також двічі застосовували відповідальність одного й того ж самого виду (штраф), тому в результаті задоволення позовних вимог він був притягнений неодноразово до відповідальності одного виду за одне й те саме порушення. 7.14. За змістом частини першої та другої статті 217 ГК України учасники господарських відносин несуть господарсько-правову відповідальність за правопорушення у сфері господарювання шляхом застосування до правопорушників господарських санкцій на підставах і в порядку, передбачених цим Кодексом, іншими законами та договором. Застосування господарських санкцій повинно гарантувати захист прав і законних інтересів громадян, організацій та держави, в тому числі відшкодування збитків учасникам господарських відносин, завданих внаслідок правопорушення, та забезпечувати правопорядок у сфері господарювання. 7.15. Положеннями статті 218 ГК України визначено, що підставою господарсько-правової відповідальності учасника господарських відносин є вчинене ним правопорушення у сфері господарювання, а саме невиконання або неналежне виконання господарського зобов`язання чи порушення правил здійснення господарської діяльності. 7.16. Відповідно до частини першої статті 230 ГК України учасник господарських відносин зобов`язаний сплатити у разі порушення ним правил здійснення господарської діяльності, невиконання або неналежного виконання господарського зобов`язання господарські санкції у вигляді грошової суми (неустойка, штраф, пеня). 7.17. Згідно із частиною четвертою статті 231 ГК України розмір штрафних санкцій встановлюється законом, а в разі якщо розмір штрафних санкцій законом не визначено, санкції застосовуються в передбаченому договором розмірі. При цьому розмір санкцій може бути встановлено договором у відсотковому відношенні до суми невиконаної частини зобов`язання або в певній, визначеній грошовій сумі, або у відсотковому відношенні до суми зобов`язання незалежно від ступеня його виконання, або у кратному розмірі до вартості товарів (робіт, послуг). 7.18. Статтею 193 ГК України встановлено, що суб`єкти господарювання та інші учасники господарських відносин повинні виконувати господарські зобов`язання належним чином відповідно до закону, інших правових актів, договору, а за відсутності конкретних вимог щодо виконання зобов`язання - відповідно до вимог, що у певних умовах звичайно ставляться. Кожна сторона повинна вжити усіх заходів, необхідних для належного виконання нею зобов`язання, враховуючи інтереси другої сторони та забезпечення загальногосподарського інтересу. 7.19.Відповідно неналежне виконання господарського зобов`язання полягає у простроченні підрядника у строк виконати роботи за договором підряду. 7.20. Таке ж розуміння прострочення боржника в зобов`язанні вбачається і з приписів частини першої статті 612 ЦК України, за якою боржник вважається таким, що прострочив, якщо він не приступив до виконання зобов`язання або не виконав його у строк, встановлений договором або законом. 7.21. Наслідком прострочення виконання зобов`язання є відповідальність боржника перед кредитором за завдані простроченням збитки і за неможливість виконання, що випадково настала після прострочення. Якщо внаслідок прострочення боржника виконання зобов`язання втратило інтерес для кредитора, він може відмовитися від прийняття виконання і вимагати відшкодування збитків. 7.22. Зміст прав та обов`язків учасників господарських відносин за договором підряду полягає в тому, що одна сторона (підрядник) зобов`язується на свій ризик виконати певну роботу за завданням другої сторони (замовника), а замовник зобов`язується прийняти та оплатити виконану роботу (стаття 837 ЦК України). 7.23. Договір підряду може укладатися на виготовлення, обробку, переробку, ремонт речі або на виконання іншої роботи з переданням її результату замовникові. 7.24. Як уже зазначалося, дослідивши зміст прав та обов`язки сторін у цій справі, суди визначили, що Договір за правовою природою є господарським договором підряду, оскільки він містить зобов`язання як з виконання роботи, так і з передачі у власність іншій особі (замовникові) її майнового результату, певно визначеного та віддільного від дій, а саме впровадження програмного продукту (програмного забезпечення Microsoft Dynamics NAV 2017) з необхідними модифікаціями як цілісного комплексу функціонуючих бізнес-процесів. 7.25. Стаття 846 ЦК України надає сторонам договору підряду можливість встановити у договорі строки виконання роботи або її окремих етапів. Якщо в договорі підряду не встановлені строки виконання роботи, підрядник зобов`язаний виконати роботу, а замовник має право вимагати її виконання в розумні строки, відповідно до суті зобов`язання, характеру та обсягів роботи та звичаїв ділового обороту. 7.26. Частина друга статті 849 ЦК України надає замовнику право під час виконання роботи відмовитися від договору підряду та вимагати відшкодування збитків, якщо підрядник своєчасно не розпочав роботу або виконує її настільки повільно, що закінчення її у строк стає явно неможливим. 7.27. Суди встановили, що відповідно до змісту визначених у Договорі термінів та за умовами Договору в первісній редакції зобов`язання виконавця полягає в налаштуванні, здійсненні та модифікації програмного продукту як цілісного комплексу функціонуючих бізнес-процесів, приймання-передача яких є певним етапом надання послуг у розумінні укладеного договору, а за Планом надання послуг з очікуваною тривалістю і вартістю дата їх початку - 11 грудня 2017 року, дата закінчення - 5 вересня 2018 року, вартість робіт - 100 380,00 дол. США. 7.28. При цьому Договором визначено, зокрема, санкції, які застосовуються до виконавця за порушення строку надання послуг, визначеного у Плані надання послуг, що сталися з вини виконавця. 7.29. Щодо нарахування загальної суми пені, визначеної за умовами підпункту 10.5.1 Договору, сторони погодили її розмір - 0,1 % від орієнтовної вартості послуг (пункт 3.1 Договору) за кожен день такого прострочення, що нараховується за весь період прострочення виконання робіт за Договором. 7.30. Крім нарахування пені, сторони погодили штраф у розмірі 10 % від орієнтованої вартості послуг за Договором за порушення строків надання послуг на строк понад 10 календарних днів та додатково штраф у розмірі 20 % від орієнтованої вартості робіт за Договором у випадку відмови від надання послуг за порушення строку надання послуг на строк понад 30 календарних днів. 7.31. Тобто у всіх випадках за наявності прострочення підрядника за Планом надання послуг нарахування пені та штрафу було передбачено від орієнтованої вартості робіт за Договором. 7.32. У подальшому, уклавши додаткові угоди до Договору, сторони змінили строк надання послуг, зазначений у додатку № 1 до Договору «План надання послуг», та виклали цей додаток в новій редакції, розмежувавши строки впровадження окремих бізнес-процесів у складі програмного продукту як цілісного комплексу. 7.33. Водночас суди попередніх інстанцій не навели обставин справи щодо внесення сторонами змін до умов Договору в частині застосування відповідальності за прострочення виконання зобов`язання виконавцем. 7.34. Визначаючи пеню, передбачену за прострочення строку надання послуг, позивач, ураховуючи погоджені додатковою угодою строки, вказав про порушення строків надання послуг окремо за першим етапом - 160 днів (з 1 грудня 2018 року до 10 травня 2019 року) та окремо за другим етапом - 45 днів (з 26 березня 2019 року до 10 травня 2019 року). 7.35. Разом з тим нарахування пені окремо за етапами запланованих послуг, визначених у додатку № 1 «План надання послуг» до Договору, є помилковим, оскільки відповідно до змісту визначених у Договорі термінів зобов`язання виконавця полягає в налаштуванні, здійсненні та модифікації програмного продукту як цілісного комплексу функціонуючих бізнес-процесів, приймання-передача яких є певним етапом надання послуг у розумінні укладеного Договору з оформленням відповідного акта, що відповідає передбаченому умовами Договору порядку нарахування пені з орієнтовної вартості всього зобов`язання в цілому. 7.36. Датою закінчення робіт за договором є 25 березня 2019 року, тому строк прострочення складає 45 днів (з 26 березня 2019 року до 10 травня 2019 року), за який підлягає стягненню пеня в розмірі 120 318,59 грн 7.37. Нарахування ж санкцій за прострочення виконання відповідачем тих бізнес-процесів, приймання-передача яких є певним етапом надання послуг виконання робіт з впровадження цілісного програмного продукту, чи прострочення послідовності впровадження бізнес-процесів програмного продукту, об`єднаного в етапи, за кожним із цих етапів на суму орієнтовної вартості робіт за договором в цілому не узгоджується з положеннями статті 61 Конституції України щодо неможливості подвійного притягнення до юридичної відповідальності за одне й те саме правопорушення. Щодо вимог про застосування штрафу 7.38. Право встановити в договорі розмір та порядок нарахування штрафу та можливість одночасного стягнення пені та штрафу за порушення окремих видів господарських зобов`язань надано сторонам частинами другою та четвертою статті 231 ГК України. В інших випадках порушення виконання господарських зобов`язань чинне законодавство не встановлює для учасників господарських відносин обмежень передбачати в договорі одночасне стягнення пені та штрафу, що узгоджується зі свободою договору, встановленою статтею 627 ЦК України, а також приписами статті 546 ЦК України та статті 231 ГК України. 7.39. Одночасне стягнення з учасника господарських відносин, який порушив господарське зобов`язання за договором, штрафу та пені не суперечить статті 61 Конституції України, оскільки згідно зі статтею 549 ЦК України пеня та штраф є формами неустойки, а відповідно до статті 230 ГК України - видами штрафних санкцій, тобто не є окремими та самостійними видами юридичної відповідальності. У межах одного виду відповідальності може застосовуватися різний набір санкцій. 7.40. Задовольняючи позовні вимоги в частині нарахування пені та штрафу, суди встановили, що сторони договору, врегульовуючи між собою правовідносини щодо надання послуг, досягли згоди щодо його умов, тобто вільно, на власний розсуд визначили та погодили умови Договору, підписавши його; доказів того, що під час укладення правочину сторони пропонували інші умови в частині відповідальності за порушення договірних зобов`язань надано не було, протоколу розбіжностей стосовно застосування до виконавця відповідальності у виді нарахування штрафних санкцій у разі порушення договірних зобов`язань, передбачених розділом 10 Договору, сторони не склали, тож дійшли висновку про можливість стягнення і пені, і штрафу, вказавши про різні види відповідальності, передбачені умовами Договору. 7.41. Відповідна правова позиція не суперечить позиції, що викладена, зокрема, в постановах Верховного Суду від 9 лютого 2018 року у справі № 911/2813/17, від 22 березня 2018 року у справі № 911/1351/17, від 17 травня 2018 року у справі № 910/6046/16, від 25 травня 2018 року у справі № 922/1720/17, від 9 липня 2018 року у справі № 903/647/17 та від 8 серпня 2018 року у справі № 908/1843/17. 7.42. Разом з тим умовами договору сторони, крім нарахування пені, погодили штраф у розмірі 10 % від орієнтованої вартості послуг за Договором за порушення строків надання послуг на строк понад 10 календарних днів, та додатково штраф у розмірі 20 % від орієнтованої вартості робіт по Договору у випадку відмови від надання послуг за порушення строку надання послуг на строк понад 30 календарних днів. 7.43. Задовольняючи позов у цій частині позовних вимог, суди дійшли висновку про можливість стягнення двох видів штрафу, передбачених Договором, оскільки норми чинного законодавства України не містять прямої заборони законодавця щодо одночасного застосування такого виду забезпечення виконання зобов`язання, як пеня та штраф, та, відповідно, суб`єкти господарських відносин при укладенні договору наділені законодавцем правом забезпечення виконання господарських зобов`язань встановленням окремого виду відповідальності - договірної санкції, за невиконання чи неналежне виконання договірних зобов`язань, зокрема, передбаченого пунктом 10.5. Договору додаткового штрафу в розмірі 10 % від орієнтованої вартості робіт за Договором (пункт 3.1) та визначеного пунктом 10.6 Договору додаткового штрафу в розмірі 20 % від орієнтовної вартості робіт за Договором (пункт 3.1) в разі відмови від надання послуг (порушення строків надання послуг, передбачених Планом надання послуг, на строк понад 30 календарних днів). 7.44. За висновками судів, цими умовами передбачена різна відповідальність за порушення зобов`язання. 7.45. Однак стягнення штрафу за прострочення виконання зобов`язання на строк понад 10 календарних днів та штрафу за прострочення виконання зобов`язання на строк понад 30 календарних днів є подвійною відповідальністю за порушення зобов`язання, оскільки, як уже зазначалося вище, з установлених судами обставин справи вбачається, що відповідач вчинив єдине порушення, яке полягає в простроченні виконання зобов`язання за договором підряду на строк понад 30 календарних днів, і вказаний строк охоплює порушення зобов`язання на строк понад 10 календарних днів. 7.46. Одночасне стягнення штрафу за прострочення виконання зобов`язання на строк понад 10 календарних днів та штрафу за прострочення виконання зобов`язання на строк понад 30 календарних днів є подвійним стягненням штрафу за несвоєчасне виконання зобов`язання, що не узгоджується з приписами статті 61 Конституції України, згідно з якою ніхто не може бути двічі притягнутий до відповідальності одного виду. 7.47. Тому є обґрунтованими та підлягають задоволенню позовні вимоги щодо стягнення з відповідача штрафу за прострочення виконання робіт з впровадження цілісного програмного продукту, затримку поставки товару на строк понад 30 календарних днів; у решті штрафу слід відмовити. 8. Правовий висновок Великої Палати Верховного Суду 8.1. Як зазначено вище, можливість одночасного стягнення пені та штрафу за порушення окремих видів господарських зобов`язань не лише не заборонено, але й передбачено частиною другою статті 231 ГК України. 8.2. При цьому щодо порушення виконання господарських зобов`язань чинне законодавство не встановлює для учасників господарських відносин обмежень передбачати в договорі можливість одночасного стягнення пені та штрафу, що узгоджується зі свободою договору, передбаченою статтею 627 ЦК України, тобто коли сторони є вільними в укладенні договору, виборі контрагента та визначенні умов договору з урахуванням вимог цього Кодексу, інших актів цивільного законодавства, звичаїв ділового обороту, вимог розумності та справедливості. 8.3. Відповідно одночасне стягнення з учасника господарських відносин, який порушив господарське зобов`язання за договором, штрафу та пені не суперечить статті 61 Конституції України, оскільки згідно зі статтею 549 ЦК України пеня та штраф є формами неустойки, а відповідно до статті 230 ГК України - видами штрафних санкцій, тобто не є окремими та самостійними видами юридичної відповідальності. У межах одного виду відповідальності може застосовуватися різний набір санкцій. 8.4. Підставою, яка породжує обов`язок сплатити неустойку, є порушення боржником зобов`язання (стаття 610, пункт 3 частини першої статті 611 ЦК України). 8.5. Гарантована статтею 61 Конституції України заборона подвійного притягнення до юридичної відповідальності одного виду за одне й те саме правопорушення (лат. - поп bis in idem - «двічі за одне і те саме не карають») має на меті уникнути несправедливого покарання за одне й те саме правопорушення двічі. 9. Висновки за результатами розгляду касаційної скарги 9.1 Відповідно до приписів статті 311 ГПК України суд скасовує судове рішення повністю або частково і ухвалює нове рішення у відповідній частині або змінює його, якщо таке судове рішення, переглянуте в передбачених статтею 300 цього Кодексу межах, ухвалено з неправильним застосуванням норм матеріального права або порушенням норм процесуального права. 9.2. З огляду на наведені вище приписи, здійснюючи перегляд судових рішень у межах доводів касаційної скарги в порядку, передбаченому статтею 300 ГПК України, касаційну скаргу слід задовольнити частково, постанову Північного апеляційного господарського суду від 22 вересня 2020 року та рішення Господарського суду міста Києва від 29 січня 2020 року у справі № 910/12876/19 - скасувати в частині задоволених позовних вимог, у цій частині прийняти нове рішення про стягнення з відповідача на користь позивача 120 318,59 грн пені, та 534 749, 28 грн - 20 % штрафу, у решті рішення та постанову залишити без змін. 10. Щодо повернення судового збору 10.1. 27 травня 2021 року до Верховного Суду надійшло клопотання ТОВ «Інновер Україна» про повернення йому 65 815, 80 грн судового збору, сплаченого в розмірі більшому, ніж встановлено законом. 10.2. Розмір судового збору, порядок його виплати, повернення і звільнення від сплати встановлюються законом (частина друга статті 123 ГПК України). 10.3. За змістом підпункту 5 пункту 2 частини другої статті 4 Закону України «Про судовий збір» ставка судового збору за подання до господарського суду касаційної скарги на рішення суду становить 200 відсотків ставки, що підлягала сплаті при поданні позовної заяви. 10.4. Відповідно до положень частини четвертої статті 6 вказаного Закону якщо скаргу (заяву) подано про перегляд судового рішення в частині позовних вимог (сум, що підлягають стягненню за судовим рішенням), судовий збір за подання скарги (заяви) вираховується та сплачується лише щодо перегляду судового рішення в частині таких позовних вимог (оспорюваних сум).Сплачена сума судового збору повертається за клопотанням особи, яка його сплатила, за ухвалою суду в разі: зменшення розміру позовних вимог або внесення судового збору в більшому розмірі, ніж встановлено законом (пункт 1 частини першої статті 7 Закону України «Про судовий збір»). 10.5. Відповідно до наявного в матеріалах справи платіжного доручення № 836 від 5 жовтня 2020 року відповідач сплатив суму судового збору в розмірі 130 386,78 грн, разом з тим оскаржував рішення судів попередніх інстанцій в частині стягнення 2 152 365, 85 грн (548 118,01 грн пені, 534 749,28 грн - 10 % штрафу, 1 069 498,56 грн -20 % штрафу). Відповідно сума, яка мала бути сплачена до суду касаційної інстанції, становить 64 570,98 (200 % від суми, що підлягала сплаті в частині оскаржуваних вимог 32 285,49 грн). 10.6. Отже, відповідач надмірно сплатив судовий збір в частині 65 815, 80 грн (130 386, 78 грн - 64 570, 98 грн), тому клопотання відповідача підлягає задоволенню, а вказану суму йому слід повернути з Державного бюджету України. 11. Щодо розподілу судових витрат 11.1. За частиною першою статті 315 ГПК України у резолютивній частині постанови касаційної інстанції зазначається новий розподіл судових витрат, понесених у зв`язку з із розглядом справи у суді першої інстанції та апеляційної інстанції, - у разі скасування рішення та ухвалення нового рішення або зміни рішення, а також розподіл судових витрат, понесених у зв`язку з переглядом справи у суді касаційної інстанції. 11.2. Також відповідно до частини чотирнадцятої статті 129 ГПК України якщо суд апеляційної, касаційної інстанції, не передаючи справи на новий розгляд, змінює рішення або ухвалює нове, цей суд відповідно змінює розподіл судових витрат. 11.3. За змістом резолютивних частин оскаржених судових рішень суди попередніх інстанцій вирішували питання розподілу судових витрат між сторонами справи в частині судового збору. Таким чином, новому розподілу підлягають суми судового збору, сплачені сторонами у зв`язку з розглядом справи в судах першої, апеляційної інстанцій, а також розподілу підлягає сума судового збору, сплачена за подання касаційної скарги. 11.4. За частиною першою статті 129 ГПК України судовий збір у спорах, що виникають при виконанні договорів та з інших підстав, покладається на сторони пропорційно розміру задоволених позовних вимог. 11.5.За висновками суду касаційної інстанції, обґрунтованими та належними до задоволення визнані позовні вимоги в частині 655 067,87 грн. Тому на відповідача покладаються судові витрати у вигляді частини сплаченого позивачем судового збору за розгляд позовної заяви судом першої інстанції (платіжне доручення від 4 вересня 2019 року № 5058) пропорційно частині задоволених позовних вимог (15,07 %) у розмірі 9 826,02 грн (655 067,87 грн х 1,5 %). Решта сплаченого позивачем судового збору в суді першої інстанції в розмірі 55 367,37 грн (65 193,39 грн - 9 826,02 грн) покладається на позивача. 11.6. За подання апеляційної скарги відповідач сплатив 97 790,09 грн (платіжне доручення № 223 від 4 березня 2020 року), однак з урахуванням частини оскарження відповідачу належало сплатити 48 428,24 грн (2 152 365, 85 грн х 1,5 % х 150 %) і саме в цій частині сплачений судовий збір підлягає розподілу між сторонами. Пропорційно до розміру задоволених позовних вимог (15,07 % від заявлених позовних вимог, 30,43 % від оскаржених вимог) суму 14 739 ,03 грн (655 067,87 х 1,5 % х 150 %) судового збору, сплаченого за подання апеляційної скарги, слід покласти на відповідача, а 33 689,21 грн - на позивача. 11.7. За подання касаційної скарги відповідач сплатив 130 386,78 грн (платіжне доручення № 836 від 5 жовтня 2020 року), однак з урахуванням частини оскарження відповідачу належало сплатити 64 570,98 грн (2 152 365, 85 грн х 1,5 % х 200 %) і саме в цій частині сплачений судовий збір підлягає розподілу між сторонами. Ураховуючи результат касаційного розгляду, пропорційно до розміру задоволених позовних вимог (15,07 % від заявлених позовних вимог, 30,43 % від оскаржених вимог), суму 19 652,04 грн (655 067,87 х 1,5 % х 200 %) судового збору, сплаченого за подання касаційної скарги, слід покласти на відповідача, а 44 918,94 грн - на позивача. 11.8. Тож загальна сума судового збору, сплаченого відповідачем за подання апеляційної та касаційної скарги, яка підлягає розподілу між сторонами, становить 112 999,22 грн, з яких на відповідача покладається 34 391,07 грн (14 739,03 грн + 19 652,04 грн), а на позивача - 78 608,15 грн, які позивач має відшкодувати відповідачу за наслідками касаційного провадження. 11.9. Водночас відповідач має відшкодувати позивачу 9 826,02 грн судового збору, сплаченого останнім за подання позовної заяви, при цьому доказів виконання рішення суду першої інстанції в частині відшкодування судового збору матеріали справи не містять. 11.10. Відповідно до частини одинадцятої статті 129 ГПК України при частковому задоволенні позову, у випадку покладення судових витрат на обидві сторони пропорційно розміру задоволених позовних вимог, суд може зобов`язати сторону, на яку покладено більшу суму судових витрат, сплатити різницю іншій стороні. В такому випадку сторони звільняються від обов`язку сплачувати одна одній іншу частину судових витрат. 11.11. Отже, сума судового збору, який за наслідками розгляду справи слід стягнути з позивача на користь відповідача, становить 68 782,13 грн (112 999, 22 грн - 34 391, 07 грн - 9 826,02 грн). Керуючись статтями 308, 311, 314, 315, 317 ГПК України, Велика Палата Верховного Суду ПОСТАНОВИЛА: Касаційну скаргу Товариства з обмеженою відповідальністю «Інновер Україна» задовольнити частково. Постанову Північного апеляційного господарського суду від 22 вересня 2020 року та рішення Господарського суду міста Києва від 29 січня 2020 року у справі № 910/12876/19 скасувати в частині задоволених позовних вимог, прийняти в цій частині нове рішення. Стягнути з Товариства з обмеженою відповідальністю «Інновер Україна» (01015, м. Київ, вул. Лейпцизька, буд. 2/37, к.4, код ЄДРПОУ 37401803) на користь Приватного акціонерного товариства «Видобувна компанія «Укрнафтобуріння» (01010, м. Київ, вул. Московська, буд. 32/2, код ЄДРПОУ 33152471) 120 318 (сто двадцять тисяч триста вісімнадцять) гривень 59 коп. пені та 534 749 (п`ятсот тридцять чотири тисячі сімсот сорок дев`ять) гривень 28 коп. - 20 % штрафу. У решті позовних вимог щодо стягнення пені та штрафу відмовити. В іншій частині рішення та постанову залишити без змін. Стягнути з Приватного акціонерного товариства «Видобувна компанія «Укрнафтобуріння» (01010, м. Київ, вул. Московська, буд. 32/2, код ЄДРПОУ 33152471) на користь Товариства з обмеженою відповідальністю «Інновер Україна» (01015, м. Київ, вул. Лейпцизька, буд. 2/37, к.4, код ЄДРПОУ 37401803) 24 561 (двадцять чотири тисячі п`ятсот шістдесят одну) гривню 02 копійки судового збору. Повернути Товариству з обмеженою відповідальністю «Інновер Україна» (01015, м. Київ, вул. Лейпцизька, буд. 2/37, к.4, код ЄДРПОУ 37401803) з Державного бюджету України надмірно сплачений судовий збір у розмірі 65 815 (шістдесят п`ять тисяч вісімсот п`ятнадцять) гривень 80 копійок, що сплачений за платіжним дорученням від 5 жовтня 2020 року № 836, отримувач платежу - ГУК у місті Києві/ Печерський р-н/22030102, банк отримувача - Казначейство України (ЕАП), рахунок отримувача - UA288999980313151207000026007, код отримувача (код за ЄДРПОУ)- 38004897, код класифікації доходів бюджету - 22030102, найменування податку - Судовий збір (Верховний Суд, 055). Постанова набирає законної сили з моменту її прийняття, є остаточною і оскарженню не підлягає. Головуючий суддя В. С. Князєв Суддя-доповідач Л. І. Рогач Судді: Т. О. Анцупова О. С. Золотніков В. В. Британчук Л. Й. Катеринчук Ю. Л. Власов Л. М. Лобойко І. В. Григор`єва К. М. Пільков М. І. Гриців О. Б. Прокопенко Д. А. Гудима О. М. Ситнік В. І. Данішевська В. М.Сімоненко Ж. М. Єленіна І. В. Ткач С. П. Штелик Джерело: ЄДРСР 98524309