Поиск в системе

Результаты поиска по тегам 'отсутствие доказательств кредитора'.

Найдено 54 результата

-

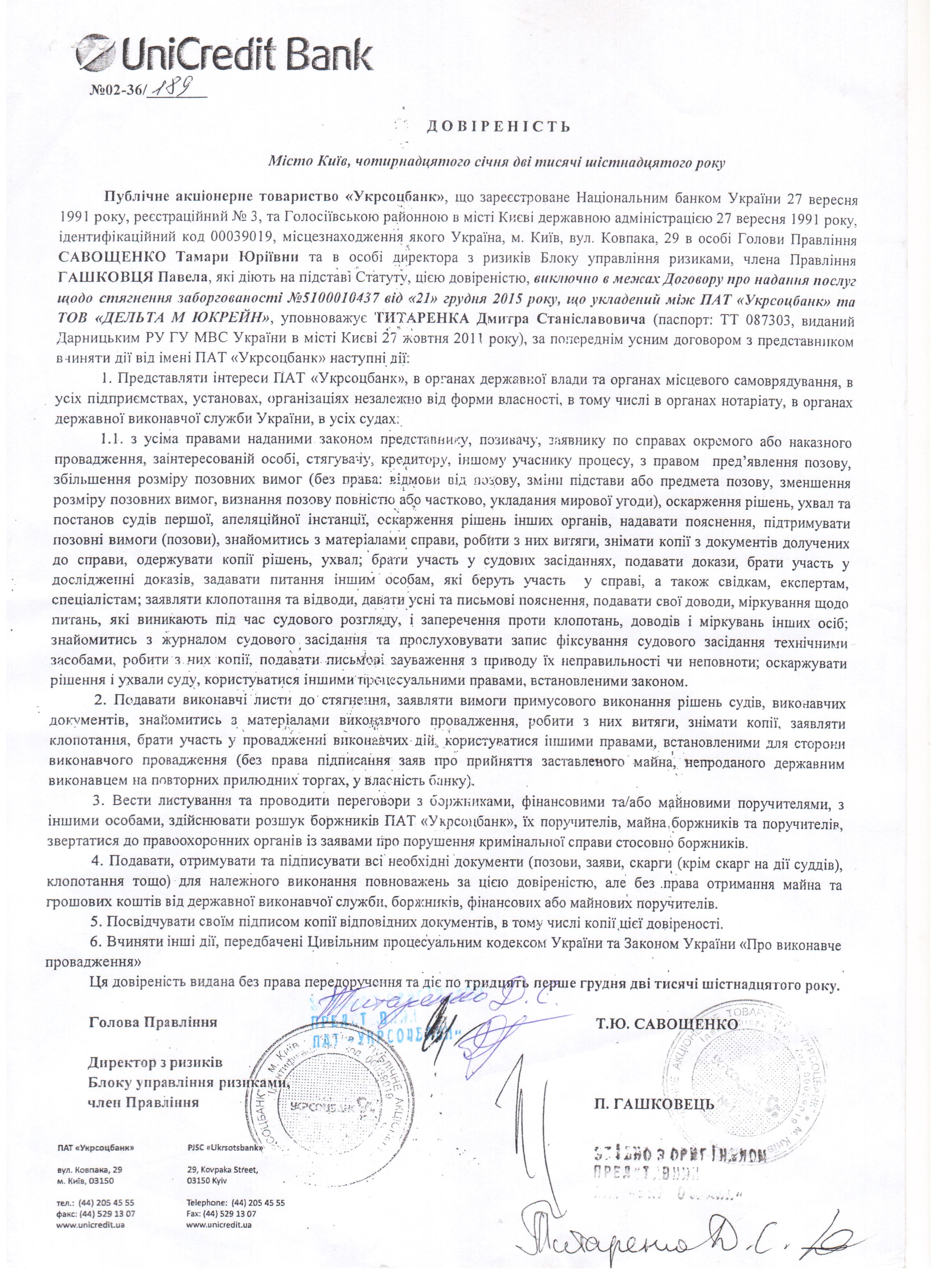

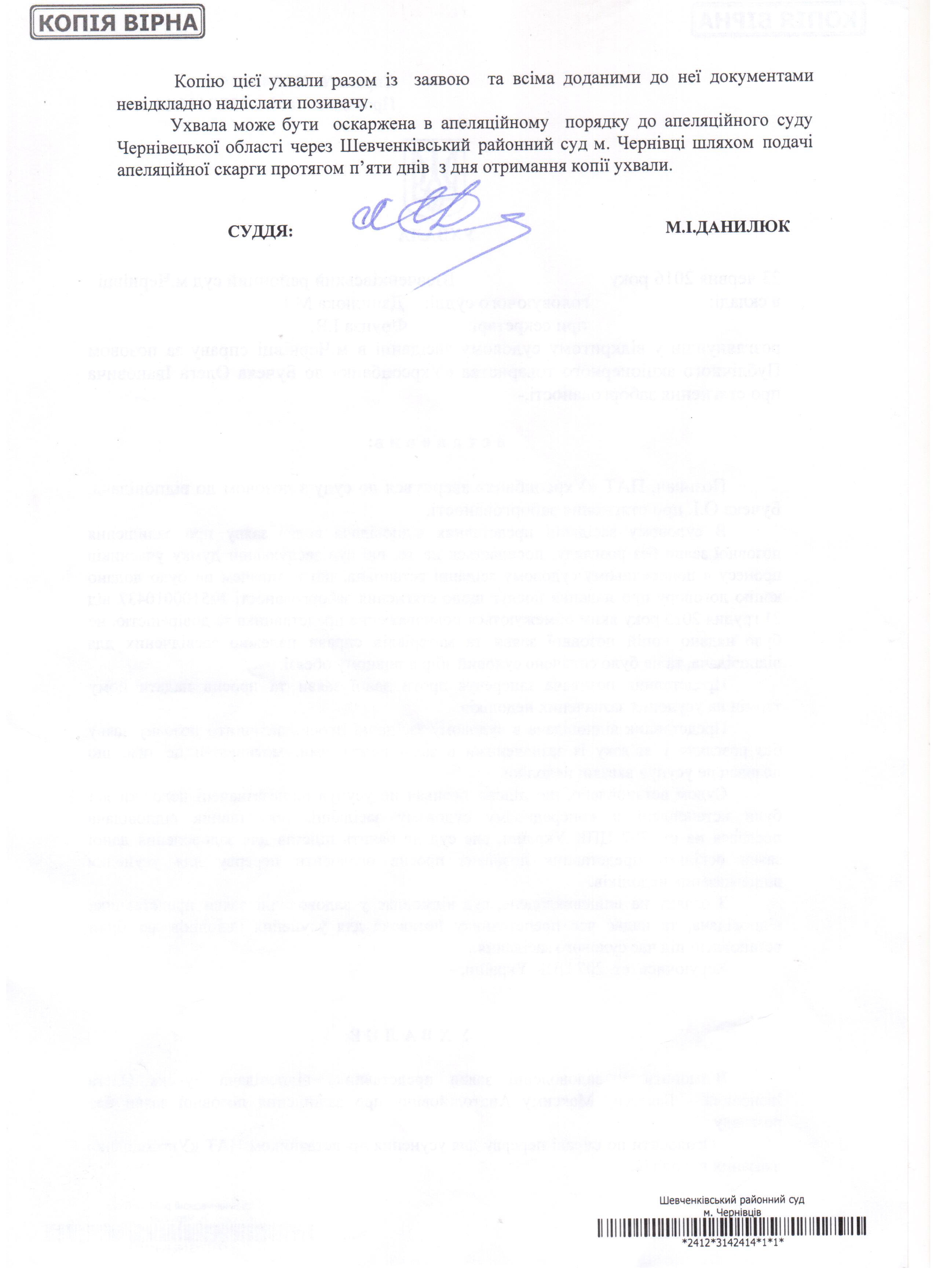

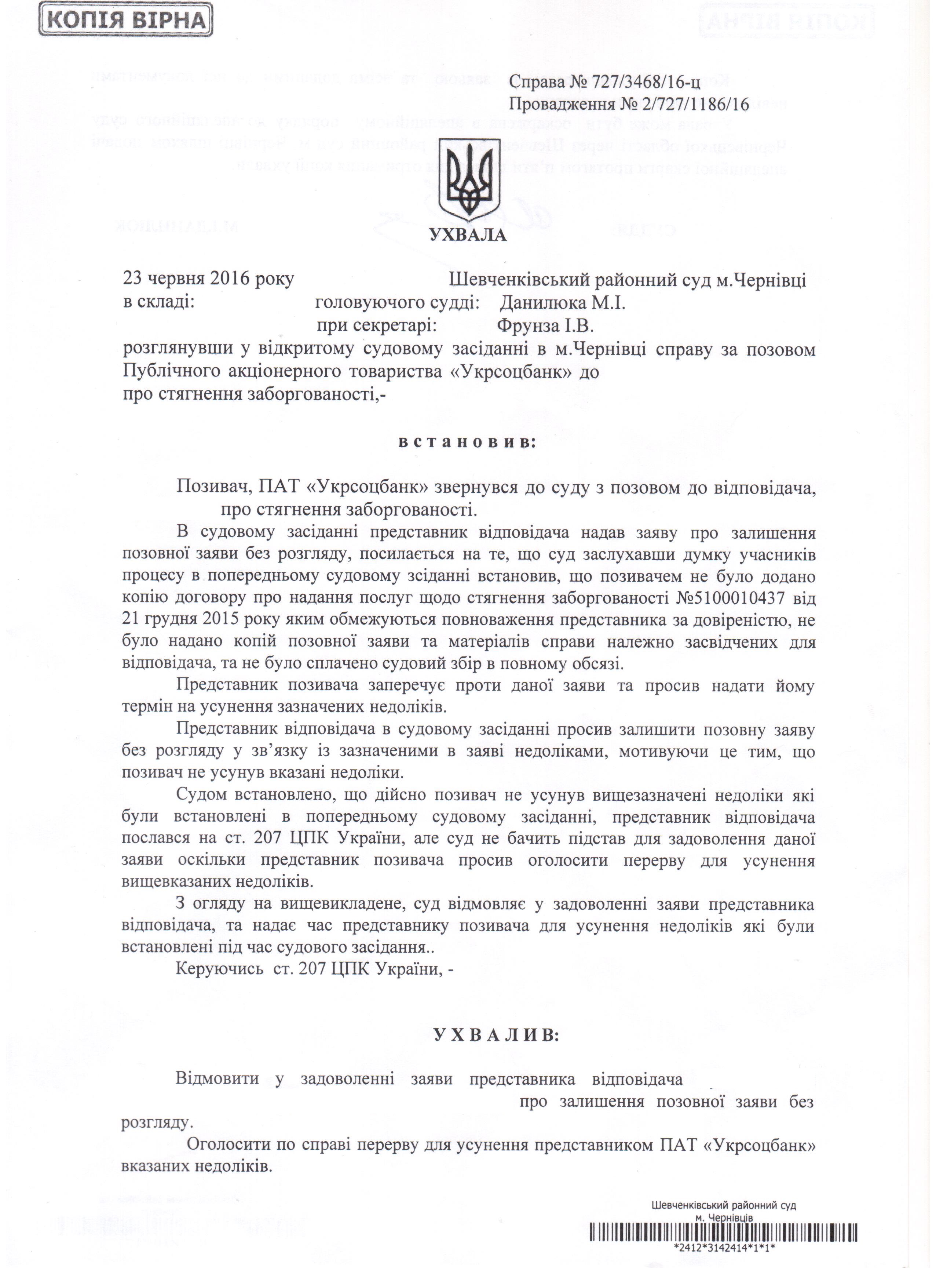

Постанова Іменем України 5 грудня 2018 року м. Київ Справа N 524/4996/13-ц Провадження N 14-461 цс 18 ВеликаПалата Верховного Суду у складі: судді-доповідача - Гудими Д.А., суддів: Антонюк Н.О., Бакуліної С.В., Британчука В.В., Данішевської В.І., Князєва В.С., Кібенко О.Р., Лобойка Л.М., Лященко Н.П., Прокопенка О.Б., Рогач Л.І., Саприкіної І.В., Ситнік О.М., Ткачука О.С., Уркевича В.Ю., Яновської О.Г. розглянула справу за позовом Публічного акціонерного товариства (далі також - ПАТ) "Дельта Банк" (далі також - позивач) до ОСОБА_3 (далі також - позичальник), ОСОБА_4, Приватного підприємства (далі також - ПП) "М.А.И.", третя особа, яка не заявляє самостійних вимог на предмет спору, - ПАТ "УкрСиббанк" (далі також - третя особа), про стягнення заборгованості за касаційною скаргою ПАТ "Дельта Банк" на рішення Автозаводського районного суду м. Кременчука від 10 лютого 2016 року, ухвалене суддею Рибалкою Ю.В., й ухвалу Апеляційного суду Полтавської області від 16 травня 2016 року, постановлену колегією суддів у складі Пікуля В.П., Бутенко С.Б., Прядкіної О.В. Учасники справи: позивач: ПАТ "Дельта Банк", відповідачі: ОСОБА_3, ОСОБА_4, ПП "М.А.И.", третя особа, яка не заявляє самостійних вимог на предмет спору: ПАТ "УкрСиббанк". ІСТОРІЯ СПРАВИ Короткий зміст позовних вимог 1. У червні 2013 року позивач звернувся до суду з позовом, в якому з урахуванням уточненої позовної заяви просив стягнути солідарно з позичальника та ОСОБА_4 і ПП "М.А.И." (далі разом - поручителі) 1 045 616,84 грн. 2. 25 жовтня 2007 року Акціонерний комерційний інноваційний банк "УкрСиббанк" уклав з позичальником кредитний договір N 11241252000, який відповідно до додаткової угоди був змінений на N 11241252001 (далі - кредитний договір). Згідно з його умовами банк надав позичальнику кредит у розмірі 133 897 швейцарських франків з процентною ставкою у розмірі 8,4 % річних на строк з 25 жовтня 2007 року до 24 жовтня 2013 року включно з цільовим призначенням кредиту - придбання автомобіля. Надалі до кредитного договору вносилися зміни та доповнення згідно з додатковими угодами. 3. Виконання позичальником зобов'язань за кредитним договором забезпечувалося відповідно до укладених з поручителями 25 жовтня 2007 року договорів поруки (далі - договори поруки). Згідно з умовами цих договорів відповідальність поручителів настає у випадку невиконання позичальником зобов'язань за кредитним договором; поручителі та позичальник несуть перед кредитором солідарну відповідальність. 4. 8 грудня 2011 року третя особа уклала з позивачем договір купівлі-продажу прав вимоги за кредитами, відповідно до якого третя особа передала (відступила) право вимоги за кредитним договором позивачеві. 5. З огляду на те, що позичальник умови кредитного договору належним чином не виконував, утворилась заборгованість, про стягнення якої з солідарно з позичальника та поручителів звернувся позивач. Короткий зміст рішення суду першої інстанції 6. 6 листопада 2013 року Автозаводський районний суд м. Кременчука ухвалив рішення, яким позовні вимоги задовольнив повністю. 7. Суд вважав позовні вимоги підставними. Короткий зміст рішення суду апеляційної інстанції 8. 9 липня 2014 року Апеляційний суд Полтавської області рішення суду першої інстанції скасував і ухвалив нове, яким відмовив у задоволенні позову. 9. Вважав, що позивач не довів отримання позичальником кредитних коштів в іноземній валюті. Короткий зміст рішення суду касаційної інстанції 10. 27 травня 2015 року Вищий спеціалізований суд України з розгляду цивільних і кримінальних справ ухвалою скасував рішення судів першої й апеляційної інстанцій і направив справу на новий розгляд до суду першої інстанції. 11. Суд касаційної інстанції вказав, що рішення про відмову в позові з підстав неотримання позичальником кредитних коштів може вплинути на права й обов'язки ПАТ "УкрСиббанк", яке не було залучене до участі у справі. Короткий зміст рішень судів першої інстанції (новий розгляд справи) 12. 12 грудня 2015 року Автозаводський районний суд м. Кременчука постановив ухвалу, якою залучив до участі у справі ПАТ "УкрСиббанк" як третю особу, яка не заявляє самостійних вимог на предмет спору. 13. 10 лютого 2016 року Автозаводський районний суд м. Кременчука ухвалив рішення, яким провадження у справі в частині позовних вимог до поручителя-юридичної особи закрив; роз'яснив позивачеві право на звернення з вказаною вимогою за правилами господарського судочинства; у задоволенні решти вимог відмовив. 14. Закриваючи провадження у частині вимог до поручителя-юридичної особи, суд першої інстанції вказав, що не допускається об'єднання в одне провадження вимог, які мають розглядатися за правилами різних видів судочинства, якщо інше не встановлено законом. 15. Мотивував рішення висновком Верховного Суду України, сформульованим у постановах від 1 липня 2015 року у справі N 6-745цс15 і від 30 вересня 2015 року у справі N 6-1323цс15. 16. Відмовляючи у задоволенні решти вимог, суд першої інстанції вказав, що позивач не довів належними та допустимими доказами те, що банк виконав умови кредитного договору, стягнення заборгованості за яким є предметом розгляду. Короткий зміст рішення суду апеляційної інстанції 17. 16 травня 2016 року Апеляційний суд Полтавської області постановив ухвалу, якою рішення суду першої інстанції у частині закриття провадження скасував, а провадження у частині позовних вимог до поручителя-юридичної особи закрив ухвалою; в іншій частині рішення суду першої інстанції залишив без змін. 18. Апеляційний суд вказав, що з поручителями були укладені самостійні договори поруки, за якими кожен із поручителів поручився відповідати перед кредитором разом з позичальником як солідарні боржники, хоча і за порушення умов одного й того ж кредитного договору. 19. Слідуючи висновку Верховного Суду України про те, що не допускається об'єднання в одне провадження вимог, які мають розглядатися за правилами різних видів судочинства, якщо інше не встановлено законом, а суд відкриває провадження у справі в частині вимог, які належать до цивільної юрисдикції, і відмовляє у відкритті провадження у справі щодо вимог, розгляд яких проводиться за правилами іншого виду судочинства (постанови від 1 липня 2015 року у справі N 6-745цс15 та від 30 вересня 2015 року у справі N 6-1323цс15), апеляційний суд вважав, що суд першої інстанції дійшов правильного висновку про закриття провадження у справі в частині позовних вимог до поручителя-юридичної особи. 20. Проте, на думку апеляційного суду, закриваючи провадження у цій частині, місцевий суд вирішив справу у непередбачений законодавством спосіб, ухваливши рішення суду, тоді як питання закриття провадження у справі вирішується постановленням ухвали. 21. Суд апеляційної інстанції також зазначив, що позивач не довів належними, допустимими та беззаперечними доказами виконання умов кредитного договору шляхом надання позичальнику банком кредиту, стягнення заборгованості за яким є предметом розгляду. А тому суд першої інстанції дійшов правильного висновку про відмову у задоволенні вимог позивача до позичальника та поручителя-фізичної особи. Короткий зміст вимог касаційної скарги 22. У червні 2016 року позивач звернувся до Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ з касаційною скаргою. 23. Просить скасувати рішення судів першої й апеляційної інстанцій та ухвалити нове, яким його позовні вимоги задовольнити повністю. Короткий зміст ухвали суду касаційної інстанції 24. 12 вересня 2018 року Верховний Суд у складі колегії суддів Другої судової палати Касаційного цивільного суду ухвалою передав справу на розгляд Великої Палати Верховного Суду. 25. Обґрунтував тим, що позивач оскаржує рішення Автозаводського районного суду м. Кременчука від 10 лютого 2016 року й ухвалу Апеляційного суду Полтавської області від 16 травня 2016 року, зокрема, з підстав порушення правил суб'єктної юрисдикції. АРГУМЕНТИ УЧАСНИКІВ СПРАВИ (1) Доводи особи, яка подала касаційну скаргу 26. Позивач вказує, що суди неналежним чином дослідили матеріали справи, що призвело до ухвалення несправедливих рішень у справі, оскільки банк виконав умови кредитного договору шляхом надання коштів позичальнику, а висновок судово-економічної експертизи N 2877 від 20 травня 2014 року має суб'єктивний характер і є лише одним із джерел доказів у справі. 27. Стверджує, що позичальник і його поручителі мають солідарний обов'язок. Усі вимоги є однорідними та нерозривно пов'язаними між собою, а тому спір, зокрема і в частині вимог до поручителя-юридичної особи, має розглядатися за правилами цивільного судочинства. (2) Позиції інших учасників справи (2.1) Позиція позичальника та поручителя-фізичної особи 28. 6 жовтня 2016 року позичальник і поручитель-фізична особа подали заперечення на касаційну скаргу. Просять залишити її без задоволення, а ухвалу Апеляційного суду Полтавської області від 16 травня 2016 року - без змін. Мотивують тим, що касаційна скарга ґрунтується на викривлених фактах і неправильній оцінці доказів. 29. Вказують, що 30 березня 2015 року Автозаводський районний суд м. Кременчука ухвалив рішення у справі N 524/10776/14-ц за позовом ПАТ "Дельта Банк" до позичальника про звернення стягнення на предмет застави та за зустрічним позовом позичальника до ПАТ "Дельта Банк" про визнання застави припиненою. У задоволенні позову ПАТ "Дельта Банк" суд відмовив, а зустрічний позов позичальника задовольнив частково, зокрема, визнав заставу рухомого майна такою, що припинена на підставі повного виконання зобов'язання за забезпеченим заставою кредитним договором. Зазначають, що вказане судове рішення у справі N 524/10776/14-ц ПАТ "Дельта Банк" не оскаржувало, і 28 квітня 2015 року воно набрало законної сили. 30. Стверджують, що висновки судів попередніх інстанцій у частині закриття провадження за вимогами позивача до поручителя-юридичної особи відповідають приписам процесуального закону. 31. 30 листопада 2018 року позичальник також подав пояснення до заперечення на касаційну скаргу. Просить взяти їх до уваги, враховуючи те, що чинний ЦПК України не передбачає заборони щодо надання стороною справи письмових пояснень на стадії письмового провадження за наявними у справі матеріалами. 32. Вважає, що хоча у березні 2018 року Велика Палата Верховного Суду відступила від висновку Верховного Суду України, сформульованого у його постанові від 1 липня 2015 року у справі N 6-745цс15, якою у цій справі керувалися суди при визначенні юрисдикції за вимогами до юридичної особи-поручителя, проте не є доцільним скасування вирішених правильно по суті рішень або новий розгляд вимоги позивача до поручителя-юридичної особи у суді першої інстанції. Вказує на те, що ця юридична особа вже з 2009 року не веде жодної господарської діяльності, а її засновником є позичальник. (2.2.) Позиція інших учасників справи 33. Поручитель-юридична особа та третя особа відзиви на касаційну скаргу не надали. ПОЗИЦІЯ ВЕРХОВНОГО СУДУ (1) Оцінка аргументів учасників справи та висновків судів першої й апеляційної інстанцій (1.1) Щодо юрисдикції спору 34. Цивільний процесуальний кодекс (далі - ЦПК) України у редакції, чинній на час розгляду справи у судах першої й апеляційної інстанцій, передбачав, що суди розглядають у порядку цивільного судочинства справи щодо захисту порушених, невизнаних або оспорюваних прав, свобод чи інтересів, що виникають з цивільних та інших правовідносин, крім випадків, коли розгляд таких справ проводиться за правилами іншого судочинства (частина перша статті 15). 35. ЦПК України у редакції, чинній на час розгляду справи Великою Палатою Верховного Суду, також встановлює, що суди розглядають у порядку цивільного судочинства справи, що виникають, зокрема, з цивільних правовідносин, крім справ, розгляд яких здійснюється в порядку іншого судочинства (частина перша статті 19). 36. Господарський процесуальний кодекс (далі - ГПК) України у редакції, чинній на час розгляду справи судами першої й апеляційної інстанцій, встановлював юрисдикцію господарських судів у вирішенні, зокрема, спорів, що виникають при виконанні господарських договорів, крім: спорів про приватизацію державного житлового фонду; спорів, що виникають при погодженні стандартів та технічних умов; спорів про встановлення цін на продукцію (товари), а також тарифів на послуги (виконання робіт), якщо ці ціни і тарифи відповідно до законодавства не можуть бути встановлені за угодою сторін; спорів, що виникають із публічно-правових відносин і віднесені до компетенції Конституційного Суду України та адміністративних судів; інших спорів, вирішення яких відповідно до законів України та міжнародних договорів України віднесено до відання інших органів (пункт 1 частини другої статті 12). 37. ГПК України у редакції, що набрала чинності 15 грудня 2017 року, передбачає, що господарські суди розглядають справи у спорах, які виникають, зокрема, при виконанні правочинів у господарській діяльності, крім правочинів, стороною яких є фізична особа, яка не є підприємцем, а також у спорах щодо правочинів, укладених для забезпечення виконання зобов'язання, сторонами якого є юридичні особи та (або) фізичні особи-підприємці (пункт 1 частини першої статті 20). 38. Тобто, з 15 грудня 2017 року господарські суди мають юрисдикцію, зокрема, щодо розгляду: спорів стосовно правочинів, укладених для забезпечення виконання основного зобов'язання, якщо сторонами цього основного зобов'язання є юридичні особи та (або) фізичні особи-підприємці. У цьому випадку суб'єктний склад сторін правочинів, укладених для забезпечення виконання основного зобов'язання, не має значення для визначення юрисдикції господарського суду щодо розгляду відповідної справи. Така юрисдикція визначається, враховуючи суб'єктний склад основного зобов'язання. 39. Суди першої й апеляційної інстанцій встановили, що позов до відповідачів з вимогами про стягнення заборгованості за кредитним договором був поданий до позичальника, а також поручителів. 40. Суди вважали, що розгляд вимог до поручителя-юридичної особи віднесений до компетенції господарських судів. А тому, хоч і шляхом постановлення різних видів судових рішень, дійшли висновку про закриття провадження за вимогами до поручителя-юридичної особи. З огляду на приписи статті 16 ЦПК України (у редакції, чинній на час відкриття провадження у справі) та висновки Верховного Суду України, сформульовані у постановах від 1 липня 2015 року у справі N 6-745цс15 та від 30 вересня 2015 року у справі N 6-1323цс15, суди вказали, що не допускається об'єднання в одне провадження вимог, які мають розглядатися за правилами різних видів судочинства, якщо інше не встановлено законом. 41. Заявлена у цій справі позовна вимога про стягнення заборгованості за кредитним договором солідарно з боржника та поручителів могла бути предметом розгляду як за правилами цивільного, так і за правилами господарського судочинства, оскільки стаття 15 ЦПК України та стаття 12 ГПК України у редакції, чинній на момент відкриття провадження у справі, не встановлювали відповідної заборони. 42. Проте поряд з предметним критерієм для визначення юрисдикції має враховуватися також суб'єктний критерій. 43. Вимога про стягнення заборгованості за кредитним договором була заявлена у цій справі допозичальника-фізичної особи, а також до його поручителів за кредитним договором - фізичної та юридичної осіб, кожна з яких за умовами договорів поруки погодилася розділити відповідальність із позичальником за наслідки невиконання ним обов'язків за кредитним договором. 44. Стаття 1 ГПК України (у редакції, чинній на час розгляду справи судами першої й апеляційної інстанцій) обмежувала участь фізичних осіб у господарському судочинстві окремими категоріями спорів, до яких не було віднесено спори щодо виконання умов кредитного договору між кредитором, боржником за основним зобов'язанням і поручителями, один з яких є фізичною особою. 45. Натомість, ЦПК України (у редакції, чинній на час розгляду справи судами першої й апеляційної інстанцій) не містив обмежень щодо розгляду спорів з таким предметом залежно від суб'єктного складу учасників процесу. 46. Крім того, вирішення за правилами господарського судочинства такого спору в частині позовних вимог до одного поручителя, який є юридичною особою, а за правилами цивільного судочинства - в частині позовних вимог до боржника та іншого поручителя, які є фізичними особами, порушуватиме принцип повноти, всебічності й об'єктивності з'ясування обставин справи, що випливає, зокрема, зі змісту частини другої статті 160 ЦПК України (у редакції, чинній на час розгляду справи судами першої й апеляційної інстанцій), оскільки дослідження одного і того ж предмету та тих самих підстав позову здійснюватиметься судами різних юрисдикцій. 47. З огляду на вказане Велика Палата Верховного Суду вважає необґрунтованим висновки судів першої й апеляційної інстанцій про необхідність закриття провадження у справі в частині позовних вимог до одного з поручителів, який є юридичною особою. 48. Позовні вимоги до кількох відповідачів мали розглядатися в одному провадженні, якщо такі вимоги однорідні, зокрема, нерозривно пов'язані між собою або від вирішення однієї з них залежало вирішення інших. Такий розгляд не допускався, коли була відсутня спільність предмета позову. 49. Стаття 554 Цивільного кодексу (далі - ЦК) України встановлює, що у разі порушення боржником зобов'язання, забезпеченого порукою, боржник і поручитель відповідають перед кредитором як солідарні боржники, якщо договором поруки не встановлено додаткову (субсидіарну) відповідальність поручителя. Поручитель відповідає перед кредитором у тому ж обсязі, що і боржник, включаючи сплату основного боргу, процентів, неустойки, відшкодування збитків, якщо інше не встановлено договором поруки. Особи, які спільно дали поруку, відповідають перед кредитором солідарно, якщо інше не встановлено договором поруки. 50. Суди першої й апеляційної інстанцій встановили, що позивач уклав окремі договори порукиз поручителями. Ці договори не передбачають їх солідарної відповідальності між собою.Кожен з поручителів несе солідарну з позичальником (як боржником за основним зобов'язанням) відповідальність перед позивачем. Вказане випливає з пункту 1.4 договорів поруки. 51. Відповідно до частини першої статті 543 ЦК України у разі солідарного обов'язку боржників (солідарних боржників) кредитор має право вимагати виконання обов'язку частково або в повному обсязі як від усіх боржників разом, так і від будь-кого з них окремо. 52. Відтак, з огляду на солідарний обов'язок перед кредитором боржника за основним зобов'язанням і поручителя кредитор має право вибору звернення з вимогою до них разом чи до будь-кого з них окремо. 53. У цій справі заявлені однакові позовні вимоги до кожного з відповідачів щодо стягнення заборгованості за одним кредитним договором солідарно з позичальника та двох поручителів - фізичної та юридичної особи. 54. Право особи заявити однорідні позовні вимоги до кількох відповідачів передбачена у процесуальному законі незалежно від того, чи існує між цими відповідачами солідарне зобов'язання. Спільний розгляд позовних вимог кредитора до боржника за основним зобов'язанням і кількох поручителів не створює солідарного обов'язку для останніх. 55. ЦПК України (у редакції, чинній на час розгляду справи судами першої й апеляційної інстанцій) не передбачав обмежень щодо розгляду спору з таким предметом і суб'єктним складом, як у цій справі, в порядку цивільного судочинства, а ГПК України (у редакції, чинній на час розгляду справи судами першої й апеляційної інстанцій) навпаки встановлював обмеження за суб'єктним критерієм, які унеможливлювали розгляд позову кредитора-юридичної особи до боржника-фізичної особи та поручителів, один з яких є юридичною особою, а інший - фізичною особою. 56. Аналогічні висновки вже неодноразово висловлені Великою Палатою Верховного Суду, зокрема, в її постановах від 13 березня 2018 року у справі N 415/2542/15-ц, від 17 квітня 2018 року у справі N 545/1014/15-ц, від 27 червня 2018 року у справі N 534/1898/14-ц. 57. Відтак, Велика Палата Верховного Суду доходить висновку, що цей спір в частині вимог позивача до поручителя-юридичної особи має розглядатися за правилами цивільного судочинства. А тому касаційна скарга у цій частині є обґрунтованою. 58. При розгляді справи судом у порядку позовного провадження учасники справи викладають письмово свої вимоги, заперечення, аргументи, пояснення та міркування щодо предмета спору виключно у заявах по суті справи: позовній заяві; відзиві на позовну заяву (відзиві); відповіді на відзив; запереченнях; поясненнях третьої особи щодо позову або відзиву (частини перша та друга статті 174 ЦПК України).Заяви по суті справи мають бути оформлені згідно з вимогами статей 175-181 ЦПК України. 59. Щодо процесуальних питань при розгляді справи судом учасники справи викладають свої вимоги, заперечення, аргументи, пояснення, міркування у заявах та клопотаннях, а також запереченнях проти заяв і клопотань (частина перша статті 182 ЦПК України), які у разі подання у письмовій формі повинні бути оформлені згідно з вимогами статті 183 ЦПК України. 60. Право на вчинення процесуальної дії втрачається із закінченням строку, встановленого законом або судом. Документи, подані після закінчення процесуальних строків, залишаються без розгляду, крім випадків, передбачених цим кодексом (стаття 126 ЦПК України). 61. Вищий спеціалізований суд України з розгляду цивільних і кримінальних справ в ухвалі від 6 вересня 2016 року про відкриття касаційного провадження запропонував особам, які беруть участь у справі, подати заперечення на касаційну скаргу не пізніше ніж до 6 жовтня 2016 року. 62. З огляду на те, що позичальник подав пояснення до заперечення на касаційну скаргу щодо юрисдикції спору 30 листопада 2018 року, тобто за межами строку, встановленого для надання заперечень на касаційну скаргу, а ЦПК України не передбачає можливості розгляду документів, поданих після закінчення процесуального строку, Велика Палата Верховного Суду залишає вказані пояснення без розгляду. (1.2) Щодо суті спору 63. Згідно з пунктом 1 частини другої статті 11 ЦК України підставою виникнення цивільних прав та обов'язків є, зокрема, договір. 64. Зобов'язанням є правовідношення, в якому одна сторона (боржник) зобов'язана вчинити на користь другої сторони (кредитора) певну дію (передати майно, виконати роботу, надати послугу, сплатити гроші тощо) або утриматися від вчинення певної дії (негативне зобов'язання), а кредитор має право вимагати від боржника виконання його обов'язку (частина перша статті 509 ЦК України). 65. Відповідно до частини першої статті 526 ЦК України зобов'язання має виконуватися належним чином відповідно до умов договору та вимог цього Кодексу, інших актів цивільного законодавства, а за відсутності таких умов та вимог - відповідно до звичаїв ділового обороту або інших вимог, що звичайно ставляться. 66. Боржник зобов'язаний виконати свій обов'язок, а кредитор - прийняти виконання особисто, якщо інше не встановлено договором або законом, не випливає із суті зобов'язання чи звичаїв ділового обороту (частина перша статті 527 ЦК України). 67. Згідно з частиною першою статті 1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти. 68. Отже, обов'язок банку щодо надання позичальнику коштів (кредиту) у розмірі та на умовах, встановлених договором, має бути виконаний належним чином. 69. Позивач вказував, що третя особа надала позичальнику кредит у розмірі 133 897 швейцарських франків. 70. Заперечуючи цю обставину, позичальник зазначав, що третя особа не виконала умови кредитного договору і не надала позичальнику обумовлену суму в іноземній валюті. 71. Суди встановили, що згідно з висновком судово-економічної експертизи N 2877 від 20 травня 2014 року факт виконання третьою особою умов кредитного договору у частині перерахування позичальнику "суми кредиту у розмірі 133 897 швейцарських франків не підтверджений документально"; наданий банком первинний документ - платіжне доручення від 25 жовтня 2007 року N 61887 - підтверджує факт перерахування на особовий рахунок N 26205059528100, відкритий на ім'я позичальника, коштів у сумі 133 897 грн. які позичальник повернув у касу банку, що підтверджено банківськими квитанціями за період з 25 жовтня 2007 року до 27 серпня 2008 року включно. 72. Суди першої й апеляційної інстанцій також зазначили, що Апеляційний суд Полтавської області у рішенні від 31 жовтня 2013 року у справі N 524/3094/13-ц, яке набрало законної сили, встановив, що на рахунок N 26205059528100, відкритий на ім'я позичальника, перераховувалися кошти на підставі іншого кредитного договору від 19 липня 2007 року N 11182881000 (1). 73. Під час розгляду справи в касаційному порядку суд перевіряє в межах касаційної скарги правильність застосування судом першої або апеляційної інстанції норм матеріального чи процесуального права і не може встановлювати або (та) вважати доведеними обставини, що не були встановлені в рішенні чи відкинуті ним, вирішувати питання про достовірність або недостовірність того чи іншого доказу, про перевагу одних доказів над іншими (частина перша статті 400 ЦПК України). 74. Отже, з огляду на вказаний припис Велика Палата Верховного Суду вважає неприйнятними доводи касаційної скарги щодо неналежного встановлення судами обставин справи на підставі наявних у ній доказів, а також стосовно необхідності переоцінки останніх, зокрема висновку судово-економічної експертизи N 2877 від 20 травня 2014 року. 75. ВеликаПалата Верховного Суду вважає, що суди першої й апеляційної інстанцій з дотриманням норм матеріального та процесуального права дійшли висновку щодо ненадання банком позичальнику обумовленої кредитним договором суми коштів в іноземній валюті. А тому висновок судів попередніх інстанцій про відмову у задоволенні позовних вимог до позичальника та його поручителя-фізичної особи є обґрунтованим. (2) Висновки за результатами розгляду касаційної скарги (2.1) Щодо суті касаційної скарги 76. Касаційні скарги на ухвали судів першої чи апеляційної інстанцій розглядаються у порядку, передбаченому для розгляду касаційних скарг на рішення суду першої інстанції, постанови суду апеляційної інстанції (частини третя статті 406 ЦПК України). 77. Згідно з пунктом 2 частини першої статті 409 ЦПК України суд касаційної інстанції за результатами розгляду касаційної скарги має право скасувати судові рішення судів першої та апеляційної інстанцій повністю або частково і передати справу повністю або частково на новий розгляд, зокрема за встановленою підсудністю або для продовження розгляду. 78. Відповідно до частини шостої статті 411 ЦПК України підставою для скасування судових рішень суду першої та апеляційної інстанцій і направлення справи для продовження розгляду є порушення норм матеріального чи процесуального права, що призвели до постановлення незаконної ухвали суду першої інстанції та (або) постанови суду апеляційної інстанції, що перешкоджають подальшому провадженню у справі. 79. Згідно із частиною четвертою цієї ж статті справа направляється на новий розгляд до суду апеляційної інстанції, якщо порушення норм процесуального права допущені тільки цим судом. У всіх інших випадках справа направляється до суду першої інстанції. 80. У випадках скасування судом касаційної інстанції ухвал суду першої або апеляційної інстанцій, які перешкоджають провадженню у справі, справа передається на розгляд відповідного суду першої або апеляційної інстанції (частини третя статті 406 ЦПК України). 81. Враховуючи те, що позовна вимога до поручителя-юридичної особи у цій справі має розглядатися за правилами цивільного судочинства, а також те, що суди ухвалили обґрунтовані рішення щодо відмови у задоволенні позовних вимог до позичальника та його поручителя-фізичної особи, Велика Палата Верховного Суду вважає касаційну скаргу частково обґрунтованою. 82. Тому рішення Автозаводського районного суду м. Кременчука від 10 лютого 2016 року й ухвалу Апеляційного суду Полтавської області від 16 травня 2016 року щодо закриття провадження у справі в частині позовних вимог до поручителя-юридичної особи необхідно скасувати, справу у цій частині направити до суду першої інстанції для продовження розгляду, а в решті оскаржені судові рішення - залишити без змін. (2.2) Щодо судових витрат 83. З огляду на висновок щодо суті касаційної скарги судові витрати, понесені у зв'язку з переглядом справи у суді касаційної інстанції, підлягають розподілу за результатами розгляду спору. Керуючись частиною першою статті 400, частиною четвертою статті 406, пунктом 2 частини першої статті 409, статтями 411, 416, 418, 419 ЦПК України, ВеликаПалата Верховного Суду ПОСТАНОВИЛА: 1. Касаційну скаргу Публічного акціонерного товариства "Дельта Банк" задовольнити частково. 2. Рішення Автозаводського районного суду м. Кременчука від 10 лютого 2016 року й ухвалу Апеляційного суду Полтавської області від 16 травня 2016 року щодо закриття провадження у справі в частині позовних вимог до Приватного підприємства "М.А.И." про стягнення заборгованості скасувати; справу у цій частині направити до суду першої інстанції для продовження розгляду. В іншій частині рішення Автозаводського районного суду м. Кременчука від 10 лютого 2016 року й ухвалу Апеляційного суду Полтавської області від 16 травня 2016 року залишити без змін. Постанова суду касаційної інстанції набирає законної сили з моменту її прийняття. Постанова суду касаційної інстанції є остаточною й оскарженню не підлягає. Суддя-доповідач Д.А. Гудима Судді: Н.О. Антонюк Н.П. Лященко С.В. Бакуліна О.Б. Прокопенко В.В. Британчук Л.І. Рогач В.І. Данішевська І.В. Саприкіна О.Р. Кібенко О.М. Ситнік В.С. Князєв О.С. Ткачук Л.М. Лобойко В.Ю. Уркевич О.Г. Яновська Повний текст постанови підписаний 11 грудня 2018 року.

Постанова Іменем України 5 грудня 2018 року м. Київ Справа N 524/4996/13-ц Провадження N 14-461 цс 18 ВеликаПалата Верховного Суду у складі: судді-доповідача - Гудими Д.А., суддів: Антонюк Н.О., Бакуліної С.В., Британчука В.В., Данішевської В.І., Князєва В.С., Кібенко О.Р., Лобойка Л.М., Лященко Н.П., Прокопенка О.Б., Рогач Л.І., Саприкіної І.В., Ситнік О.М., Ткачука О.С., Уркевича В.Ю., Яновської О.Г. розглянула справу за позовом Публічного акціонерного товариства (далі також - ПАТ) "Дельта Банк" (далі також - позивач) до ОСОБА_3 (далі також - позичальник), ОСОБА_4, Приватного підприємства (далі також - ПП) "М.А.И.", третя особа, яка не заявляє самостійних вимог на предмет спору, - ПАТ "УкрСиббанк" (далі також - третя особа), про стягнення заборгованості за касаційною скаргою ПАТ "Дельта Банк" на рішення Автозаводського районного суду м. Кременчука від 10 лютого 2016 року, ухвалене суддею Рибалкою Ю.В., й ухвалу Апеляційного суду Полтавської області від 16 травня 2016 року, постановлену колегією суддів у складі Пікуля В.П., Бутенко С.Б., Прядкіної О.В. Учасники справи: позивач: ПАТ "Дельта Банк", відповідачі: ОСОБА_3, ОСОБА_4, ПП "М.А.И.", третя особа, яка не заявляє самостійних вимог на предмет спору: ПАТ "УкрСиббанк". ІСТОРІЯ СПРАВИ Короткий зміст позовних вимог 1. У червні 2013 року позивач звернувся до суду з позовом, в якому з урахуванням уточненої позовної заяви просив стягнути солідарно з позичальника та ОСОБА_4 і ПП "М.А.И." (далі разом - поручителі) 1 045 616,84 грн. 2. 25 жовтня 2007 року Акціонерний комерційний інноваційний банк "УкрСиббанк" уклав з позичальником кредитний договір N 11241252000, який відповідно до додаткової угоди був змінений на N 11241252001 (далі - кредитний договір). Згідно з його умовами банк надав позичальнику кредит у розмірі 133 897 швейцарських франків з процентною ставкою у розмірі 8,4 % річних на строк з 25 жовтня 2007 року до 24 жовтня 2013 року включно з цільовим призначенням кредиту - придбання автомобіля. Надалі до кредитного договору вносилися зміни та доповнення згідно з додатковими угодами. 3. Виконання позичальником зобов'язань за кредитним договором забезпечувалося відповідно до укладених з поручителями 25 жовтня 2007 року договорів поруки (далі - договори поруки). Згідно з умовами цих договорів відповідальність поручителів настає у випадку невиконання позичальником зобов'язань за кредитним договором; поручителі та позичальник несуть перед кредитором солідарну відповідальність. 4. 8 грудня 2011 року третя особа уклала з позивачем договір купівлі-продажу прав вимоги за кредитами, відповідно до якого третя особа передала (відступила) право вимоги за кредитним договором позивачеві. 5. З огляду на те, що позичальник умови кредитного договору належним чином не виконував, утворилась заборгованість, про стягнення якої з солідарно з позичальника та поручителів звернувся позивач. Короткий зміст рішення суду першої інстанції 6. 6 листопада 2013 року Автозаводський районний суд м. Кременчука ухвалив рішення, яким позовні вимоги задовольнив повністю. 7. Суд вважав позовні вимоги підставними. Короткий зміст рішення суду апеляційної інстанції 8. 9 липня 2014 року Апеляційний суд Полтавської області рішення суду першої інстанції скасував і ухвалив нове, яким відмовив у задоволенні позову. 9. Вважав, що позивач не довів отримання позичальником кредитних коштів в іноземній валюті. Короткий зміст рішення суду касаційної інстанції 10. 27 травня 2015 року Вищий спеціалізований суд України з розгляду цивільних і кримінальних справ ухвалою скасував рішення судів першої й апеляційної інстанцій і направив справу на новий розгляд до суду першої інстанції. 11. Суд касаційної інстанції вказав, що рішення про відмову в позові з підстав неотримання позичальником кредитних коштів може вплинути на права й обов'язки ПАТ "УкрСиббанк", яке не було залучене до участі у справі. Короткий зміст рішень судів першої інстанції (новий розгляд справи) 12. 12 грудня 2015 року Автозаводський районний суд м. Кременчука постановив ухвалу, якою залучив до участі у справі ПАТ "УкрСиббанк" як третю особу, яка не заявляє самостійних вимог на предмет спору. 13. 10 лютого 2016 року Автозаводський районний суд м. Кременчука ухвалив рішення, яким провадження у справі в частині позовних вимог до поручителя-юридичної особи закрив; роз'яснив позивачеві право на звернення з вказаною вимогою за правилами господарського судочинства; у задоволенні решти вимог відмовив. 14. Закриваючи провадження у частині вимог до поручителя-юридичної особи, суд першої інстанції вказав, що не допускається об'єднання в одне провадження вимог, які мають розглядатися за правилами різних видів судочинства, якщо інше не встановлено законом. 15. Мотивував рішення висновком Верховного Суду України, сформульованим у постановах від 1 липня 2015 року у справі N 6-745цс15 і від 30 вересня 2015 року у справі N 6-1323цс15. 16. Відмовляючи у задоволенні решти вимог, суд першої інстанції вказав, що позивач не довів належними та допустимими доказами те, що банк виконав умови кредитного договору, стягнення заборгованості за яким є предметом розгляду. Короткий зміст рішення суду апеляційної інстанції 17. 16 травня 2016 року Апеляційний суд Полтавської області постановив ухвалу, якою рішення суду першої інстанції у частині закриття провадження скасував, а провадження у частині позовних вимог до поручителя-юридичної особи закрив ухвалою; в іншій частині рішення суду першої інстанції залишив без змін. 18. Апеляційний суд вказав, що з поручителями були укладені самостійні договори поруки, за якими кожен із поручителів поручився відповідати перед кредитором разом з позичальником як солідарні боржники, хоча і за порушення умов одного й того ж кредитного договору. 19. Слідуючи висновку Верховного Суду України про те, що не допускається об'єднання в одне провадження вимог, які мають розглядатися за правилами різних видів судочинства, якщо інше не встановлено законом, а суд відкриває провадження у справі в частині вимог, які належать до цивільної юрисдикції, і відмовляє у відкритті провадження у справі щодо вимог, розгляд яких проводиться за правилами іншого виду судочинства (постанови від 1 липня 2015 року у справі N 6-745цс15 та від 30 вересня 2015 року у справі N 6-1323цс15), апеляційний суд вважав, що суд першої інстанції дійшов правильного висновку про закриття провадження у справі в частині позовних вимог до поручителя-юридичної особи. 20. Проте, на думку апеляційного суду, закриваючи провадження у цій частині, місцевий суд вирішив справу у непередбачений законодавством спосіб, ухваливши рішення суду, тоді як питання закриття провадження у справі вирішується постановленням ухвали. 21. Суд апеляційної інстанції також зазначив, що позивач не довів належними, допустимими та беззаперечними доказами виконання умов кредитного договору шляхом надання позичальнику банком кредиту, стягнення заборгованості за яким є предметом розгляду. А тому суд першої інстанції дійшов правильного висновку про відмову у задоволенні вимог позивача до позичальника та поручителя-фізичної особи. Короткий зміст вимог касаційної скарги 22. У червні 2016 року позивач звернувся до Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ з касаційною скаргою. 23. Просить скасувати рішення судів першої й апеляційної інстанцій та ухвалити нове, яким його позовні вимоги задовольнити повністю. Короткий зміст ухвали суду касаційної інстанції 24. 12 вересня 2018 року Верховний Суд у складі колегії суддів Другої судової палати Касаційного цивільного суду ухвалою передав справу на розгляд Великої Палати Верховного Суду. 25. Обґрунтував тим, що позивач оскаржує рішення Автозаводського районного суду м. Кременчука від 10 лютого 2016 року й ухвалу Апеляційного суду Полтавської області від 16 травня 2016 року, зокрема, з підстав порушення правил суб'єктної юрисдикції. АРГУМЕНТИ УЧАСНИКІВ СПРАВИ (1) Доводи особи, яка подала касаційну скаргу 26. Позивач вказує, що суди неналежним чином дослідили матеріали справи, що призвело до ухвалення несправедливих рішень у справі, оскільки банк виконав умови кредитного договору шляхом надання коштів позичальнику, а висновок судово-економічної експертизи N 2877 від 20 травня 2014 року має суб'єктивний характер і є лише одним із джерел доказів у справі. 27. Стверджує, що позичальник і його поручителі мають солідарний обов'язок. Усі вимоги є однорідними та нерозривно пов'язаними між собою, а тому спір, зокрема і в частині вимог до поручителя-юридичної особи, має розглядатися за правилами цивільного судочинства. (2) Позиції інших учасників справи (2.1) Позиція позичальника та поручителя-фізичної особи 28. 6 жовтня 2016 року позичальник і поручитель-фізична особа подали заперечення на касаційну скаргу. Просять залишити її без задоволення, а ухвалу Апеляційного суду Полтавської області від 16 травня 2016 року - без змін. Мотивують тим, що касаційна скарга ґрунтується на викривлених фактах і неправильній оцінці доказів. 29. Вказують, що 30 березня 2015 року Автозаводський районний суд м. Кременчука ухвалив рішення у справі N 524/10776/14-ц за позовом ПАТ "Дельта Банк" до позичальника про звернення стягнення на предмет застави та за зустрічним позовом позичальника до ПАТ "Дельта Банк" про визнання застави припиненою. У задоволенні позову ПАТ "Дельта Банк" суд відмовив, а зустрічний позов позичальника задовольнив частково, зокрема, визнав заставу рухомого майна такою, що припинена на підставі повного виконання зобов'язання за забезпеченим заставою кредитним договором. Зазначають, що вказане судове рішення у справі N 524/10776/14-ц ПАТ "Дельта Банк" не оскаржувало, і 28 квітня 2015 року воно набрало законної сили. 30. Стверджують, що висновки судів попередніх інстанцій у частині закриття провадження за вимогами позивача до поручителя-юридичної особи відповідають приписам процесуального закону. 31. 30 листопада 2018 року позичальник також подав пояснення до заперечення на касаційну скаргу. Просить взяти їх до уваги, враховуючи те, що чинний ЦПК України не передбачає заборони щодо надання стороною справи письмових пояснень на стадії письмового провадження за наявними у справі матеріалами. 32. Вважає, що хоча у березні 2018 року Велика Палата Верховного Суду відступила від висновку Верховного Суду України, сформульованого у його постанові від 1 липня 2015 року у справі N 6-745цс15, якою у цій справі керувалися суди при визначенні юрисдикції за вимогами до юридичної особи-поручителя, проте не є доцільним скасування вирішених правильно по суті рішень або новий розгляд вимоги позивача до поручителя-юридичної особи у суді першої інстанції. Вказує на те, що ця юридична особа вже з 2009 року не веде жодної господарської діяльності, а її засновником є позичальник. (2.2.) Позиція інших учасників справи 33. Поручитель-юридична особа та третя особа відзиви на касаційну скаргу не надали. ПОЗИЦІЯ ВЕРХОВНОГО СУДУ (1) Оцінка аргументів учасників справи та висновків судів першої й апеляційної інстанцій (1.1) Щодо юрисдикції спору 34. Цивільний процесуальний кодекс (далі - ЦПК) України у редакції, чинній на час розгляду справи у судах першої й апеляційної інстанцій, передбачав, що суди розглядають у порядку цивільного судочинства справи щодо захисту порушених, невизнаних або оспорюваних прав, свобод чи інтересів, що виникають з цивільних та інших правовідносин, крім випадків, коли розгляд таких справ проводиться за правилами іншого судочинства (частина перша статті 15). 35. ЦПК України у редакції, чинній на час розгляду справи Великою Палатою Верховного Суду, також встановлює, що суди розглядають у порядку цивільного судочинства справи, що виникають, зокрема, з цивільних правовідносин, крім справ, розгляд яких здійснюється в порядку іншого судочинства (частина перша статті 19). 36. Господарський процесуальний кодекс (далі - ГПК) України у редакції, чинній на час розгляду справи судами першої й апеляційної інстанцій, встановлював юрисдикцію господарських судів у вирішенні, зокрема, спорів, що виникають при виконанні господарських договорів, крім: спорів про приватизацію державного житлового фонду; спорів, що виникають при погодженні стандартів та технічних умов; спорів про встановлення цін на продукцію (товари), а також тарифів на послуги (виконання робіт), якщо ці ціни і тарифи відповідно до законодавства не можуть бути встановлені за угодою сторін; спорів, що виникають із публічно-правових відносин і віднесені до компетенції Конституційного Суду України та адміністративних судів; інших спорів, вирішення яких відповідно до законів України та міжнародних договорів України віднесено до відання інших органів (пункт 1 частини другої статті 12). 37. ГПК України у редакції, що набрала чинності 15 грудня 2017 року, передбачає, що господарські суди розглядають справи у спорах, які виникають, зокрема, при виконанні правочинів у господарській діяльності, крім правочинів, стороною яких є фізична особа, яка не є підприємцем, а також у спорах щодо правочинів, укладених для забезпечення виконання зобов'язання, сторонами якого є юридичні особи та (або) фізичні особи-підприємці (пункт 1 частини першої статті 20). 38. Тобто, з 15 грудня 2017 року господарські суди мають юрисдикцію, зокрема, щодо розгляду: спорів стосовно правочинів, укладених для забезпечення виконання основного зобов'язання, якщо сторонами цього основного зобов'язання є юридичні особи та (або) фізичні особи-підприємці. У цьому випадку суб'єктний склад сторін правочинів, укладених для забезпечення виконання основного зобов'язання, не має значення для визначення юрисдикції господарського суду щодо розгляду відповідної справи. Така юрисдикція визначається, враховуючи суб'єктний склад основного зобов'язання. 39. Суди першої й апеляційної інстанцій встановили, що позов до відповідачів з вимогами про стягнення заборгованості за кредитним договором був поданий до позичальника, а також поручителів. 40. Суди вважали, що розгляд вимог до поручителя-юридичної особи віднесений до компетенції господарських судів. А тому, хоч і шляхом постановлення різних видів судових рішень, дійшли висновку про закриття провадження за вимогами до поручителя-юридичної особи. З огляду на приписи статті 16 ЦПК України (у редакції, чинній на час відкриття провадження у справі) та висновки Верховного Суду України, сформульовані у постановах від 1 липня 2015 року у справі N 6-745цс15 та від 30 вересня 2015 року у справі N 6-1323цс15, суди вказали, що не допускається об'єднання в одне провадження вимог, які мають розглядатися за правилами різних видів судочинства, якщо інше не встановлено законом. 41. Заявлена у цій справі позовна вимога про стягнення заборгованості за кредитним договором солідарно з боржника та поручителів могла бути предметом розгляду як за правилами цивільного, так і за правилами господарського судочинства, оскільки стаття 15 ЦПК України та стаття 12 ГПК України у редакції, чинній на момент відкриття провадження у справі, не встановлювали відповідної заборони. 42. Проте поряд з предметним критерієм для визначення юрисдикції має враховуватися також суб'єктний критерій. 43. Вимога про стягнення заборгованості за кредитним договором була заявлена у цій справі допозичальника-фізичної особи, а також до його поручителів за кредитним договором - фізичної та юридичної осіб, кожна з яких за умовами договорів поруки погодилася розділити відповідальність із позичальником за наслідки невиконання ним обов'язків за кредитним договором. 44. Стаття 1 ГПК України (у редакції, чинній на час розгляду справи судами першої й апеляційної інстанцій) обмежувала участь фізичних осіб у господарському судочинстві окремими категоріями спорів, до яких не було віднесено спори щодо виконання умов кредитного договору між кредитором, боржником за основним зобов'язанням і поручителями, один з яких є фізичною особою. 45. Натомість, ЦПК України (у редакції, чинній на час розгляду справи судами першої й апеляційної інстанцій) не містив обмежень щодо розгляду спорів з таким предметом залежно від суб'єктного складу учасників процесу. 46. Крім того, вирішення за правилами господарського судочинства такого спору в частині позовних вимог до одного поручителя, який є юридичною особою, а за правилами цивільного судочинства - в частині позовних вимог до боржника та іншого поручителя, які є фізичними особами, порушуватиме принцип повноти, всебічності й об'єктивності з'ясування обставин справи, що випливає, зокрема, зі змісту частини другої статті 160 ЦПК України (у редакції, чинній на час розгляду справи судами першої й апеляційної інстанцій), оскільки дослідження одного і того ж предмету та тих самих підстав позову здійснюватиметься судами різних юрисдикцій. 47. З огляду на вказане Велика Палата Верховного Суду вважає необґрунтованим висновки судів першої й апеляційної інстанцій про необхідність закриття провадження у справі в частині позовних вимог до одного з поручителів, який є юридичною особою. 48. Позовні вимоги до кількох відповідачів мали розглядатися в одному провадженні, якщо такі вимоги однорідні, зокрема, нерозривно пов'язані між собою або від вирішення однієї з них залежало вирішення інших. Такий розгляд не допускався, коли була відсутня спільність предмета позову. 49. Стаття 554 Цивільного кодексу (далі - ЦК) України встановлює, що у разі порушення боржником зобов'язання, забезпеченого порукою, боржник і поручитель відповідають перед кредитором як солідарні боржники, якщо договором поруки не встановлено додаткову (субсидіарну) відповідальність поручителя. Поручитель відповідає перед кредитором у тому ж обсязі, що і боржник, включаючи сплату основного боргу, процентів, неустойки, відшкодування збитків, якщо інше не встановлено договором поруки. Особи, які спільно дали поруку, відповідають перед кредитором солідарно, якщо інше не встановлено договором поруки. 50. Суди першої й апеляційної інстанцій встановили, що позивач уклав окремі договори порукиз поручителями. Ці договори не передбачають їх солідарної відповідальності між собою.Кожен з поручителів несе солідарну з позичальником (як боржником за основним зобов'язанням) відповідальність перед позивачем. Вказане випливає з пункту 1.4 договорів поруки. 51. Відповідно до частини першої статті 543 ЦК України у разі солідарного обов'язку боржників (солідарних боржників) кредитор має право вимагати виконання обов'язку частково або в повному обсязі як від усіх боржників разом, так і від будь-кого з них окремо. 52. Відтак, з огляду на солідарний обов'язок перед кредитором боржника за основним зобов'язанням і поручителя кредитор має право вибору звернення з вимогою до них разом чи до будь-кого з них окремо. 53. У цій справі заявлені однакові позовні вимоги до кожного з відповідачів щодо стягнення заборгованості за одним кредитним договором солідарно з позичальника та двох поручителів - фізичної та юридичної особи. 54. Право особи заявити однорідні позовні вимоги до кількох відповідачів передбачена у процесуальному законі незалежно від того, чи існує між цими відповідачами солідарне зобов'язання. Спільний розгляд позовних вимог кредитора до боржника за основним зобов'язанням і кількох поручителів не створює солідарного обов'язку для останніх. 55. ЦПК України (у редакції, чинній на час розгляду справи судами першої й апеляційної інстанцій) не передбачав обмежень щодо розгляду спору з таким предметом і суб'єктним складом, як у цій справі, в порядку цивільного судочинства, а ГПК України (у редакції, чинній на час розгляду справи судами першої й апеляційної інстанцій) навпаки встановлював обмеження за суб'єктним критерієм, які унеможливлювали розгляд позову кредитора-юридичної особи до боржника-фізичної особи та поручителів, один з яких є юридичною особою, а інший - фізичною особою. 56. Аналогічні висновки вже неодноразово висловлені Великою Палатою Верховного Суду, зокрема, в її постановах від 13 березня 2018 року у справі N 415/2542/15-ц, від 17 квітня 2018 року у справі N 545/1014/15-ц, від 27 червня 2018 року у справі N 534/1898/14-ц. 57. Відтак, Велика Палата Верховного Суду доходить висновку, що цей спір в частині вимог позивача до поручителя-юридичної особи має розглядатися за правилами цивільного судочинства. А тому касаційна скарга у цій частині є обґрунтованою. 58. При розгляді справи судом у порядку позовного провадження учасники справи викладають письмово свої вимоги, заперечення, аргументи, пояснення та міркування щодо предмета спору виключно у заявах по суті справи: позовній заяві; відзиві на позовну заяву (відзиві); відповіді на відзив; запереченнях; поясненнях третьої особи щодо позову або відзиву (частини перша та друга статті 174 ЦПК України).Заяви по суті справи мають бути оформлені згідно з вимогами статей 175-181 ЦПК України. 59. Щодо процесуальних питань при розгляді справи судом учасники справи викладають свої вимоги, заперечення, аргументи, пояснення, міркування у заявах та клопотаннях, а також запереченнях проти заяв і клопотань (частина перша статті 182 ЦПК України), які у разі подання у письмовій формі повинні бути оформлені згідно з вимогами статті 183 ЦПК України. 60. Право на вчинення процесуальної дії втрачається із закінченням строку, встановленого законом або судом. Документи, подані після закінчення процесуальних строків, залишаються без розгляду, крім випадків, передбачених цим кодексом (стаття 126 ЦПК України). 61. Вищий спеціалізований суд України з розгляду цивільних і кримінальних справ в ухвалі від 6 вересня 2016 року про відкриття касаційного провадження запропонував особам, які беруть участь у справі, подати заперечення на касаційну скаргу не пізніше ніж до 6 жовтня 2016 року. 62. З огляду на те, що позичальник подав пояснення до заперечення на касаційну скаргу щодо юрисдикції спору 30 листопада 2018 року, тобто за межами строку, встановленого для надання заперечень на касаційну скаргу, а ЦПК України не передбачає можливості розгляду документів, поданих після закінчення процесуального строку, Велика Палата Верховного Суду залишає вказані пояснення без розгляду. (1.2) Щодо суті спору 63. Згідно з пунктом 1 частини другої статті 11 ЦК України підставою виникнення цивільних прав та обов'язків є, зокрема, договір. 64. Зобов'язанням є правовідношення, в якому одна сторона (боржник) зобов'язана вчинити на користь другої сторони (кредитора) певну дію (передати майно, виконати роботу, надати послугу, сплатити гроші тощо) або утриматися від вчинення певної дії (негативне зобов'язання), а кредитор має право вимагати від боржника виконання його обов'язку (частина перша статті 509 ЦК України). 65. Відповідно до частини першої статті 526 ЦК України зобов'язання має виконуватися належним чином відповідно до умов договору та вимог цього Кодексу, інших актів цивільного законодавства, а за відсутності таких умов та вимог - відповідно до звичаїв ділового обороту або інших вимог, що звичайно ставляться. 66. Боржник зобов'язаний виконати свій обов'язок, а кредитор - прийняти виконання особисто, якщо інше не встановлено договором або законом, не випливає із суті зобов'язання чи звичаїв ділового обороту (частина перша статті 527 ЦК України). 67. Згідно з частиною першою статті 1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти. 68. Отже, обов'язок банку щодо надання позичальнику коштів (кредиту) у розмірі та на умовах, встановлених договором, має бути виконаний належним чином. 69. Позивач вказував, що третя особа надала позичальнику кредит у розмірі 133 897 швейцарських франків. 70. Заперечуючи цю обставину, позичальник зазначав, що третя особа не виконала умови кредитного договору і не надала позичальнику обумовлену суму в іноземній валюті. 71. Суди встановили, що згідно з висновком судово-економічної експертизи N 2877 від 20 травня 2014 року факт виконання третьою особою умов кредитного договору у частині перерахування позичальнику "суми кредиту у розмірі 133 897 швейцарських франків не підтверджений документально"; наданий банком первинний документ - платіжне доручення від 25 жовтня 2007 року N 61887 - підтверджує факт перерахування на особовий рахунок N 26205059528100, відкритий на ім'я позичальника, коштів у сумі 133 897 грн. які позичальник повернув у касу банку, що підтверджено банківськими квитанціями за період з 25 жовтня 2007 року до 27 серпня 2008 року включно. 72. Суди першої й апеляційної інстанцій також зазначили, що Апеляційний суд Полтавської області у рішенні від 31 жовтня 2013 року у справі N 524/3094/13-ц, яке набрало законної сили, встановив, що на рахунок N 26205059528100, відкритий на ім'я позичальника, перераховувалися кошти на підставі іншого кредитного договору від 19 липня 2007 року N 11182881000 (1). 73. Під час розгляду справи в касаційному порядку суд перевіряє в межах касаційної скарги правильність застосування судом першої або апеляційної інстанції норм матеріального чи процесуального права і не може встановлювати або (та) вважати доведеними обставини, що не були встановлені в рішенні чи відкинуті ним, вирішувати питання про достовірність або недостовірність того чи іншого доказу, про перевагу одних доказів над іншими (частина перша статті 400 ЦПК України). 74. Отже, з огляду на вказаний припис Велика Палата Верховного Суду вважає неприйнятними доводи касаційної скарги щодо неналежного встановлення судами обставин справи на підставі наявних у ній доказів, а також стосовно необхідності переоцінки останніх, зокрема висновку судово-економічної експертизи N 2877 від 20 травня 2014 року. 75. ВеликаПалата Верховного Суду вважає, що суди першої й апеляційної інстанцій з дотриманням норм матеріального та процесуального права дійшли висновку щодо ненадання банком позичальнику обумовленої кредитним договором суми коштів в іноземній валюті. А тому висновок судів попередніх інстанцій про відмову у задоволенні позовних вимог до позичальника та його поручителя-фізичної особи є обґрунтованим. (2) Висновки за результатами розгляду касаційної скарги (2.1) Щодо суті касаційної скарги 76. Касаційні скарги на ухвали судів першої чи апеляційної інстанцій розглядаються у порядку, передбаченому для розгляду касаційних скарг на рішення суду першої інстанції, постанови суду апеляційної інстанції (частини третя статті 406 ЦПК України). 77. Згідно з пунктом 2 частини першої статті 409 ЦПК України суд касаційної інстанції за результатами розгляду касаційної скарги має право скасувати судові рішення судів першої та апеляційної інстанцій повністю або частково і передати справу повністю або частково на новий розгляд, зокрема за встановленою підсудністю або для продовження розгляду. 78. Відповідно до частини шостої статті 411 ЦПК України підставою для скасування судових рішень суду першої та апеляційної інстанцій і направлення справи для продовження розгляду є порушення норм матеріального чи процесуального права, що призвели до постановлення незаконної ухвали суду першої інстанції та (або) постанови суду апеляційної інстанції, що перешкоджають подальшому провадженню у справі. 79. Згідно із частиною четвертою цієї ж статті справа направляється на новий розгляд до суду апеляційної інстанції, якщо порушення норм процесуального права допущені тільки цим судом. У всіх інших випадках справа направляється до суду першої інстанції. 80. У випадках скасування судом касаційної інстанції ухвал суду першої або апеляційної інстанцій, які перешкоджають провадженню у справі, справа передається на розгляд відповідного суду першої або апеляційної інстанції (частини третя статті 406 ЦПК України). 81. Враховуючи те, що позовна вимога до поручителя-юридичної особи у цій справі має розглядатися за правилами цивільного судочинства, а також те, що суди ухвалили обґрунтовані рішення щодо відмови у задоволенні позовних вимог до позичальника та його поручителя-фізичної особи, Велика Палата Верховного Суду вважає касаційну скаргу частково обґрунтованою. 82. Тому рішення Автозаводського районного суду м. Кременчука від 10 лютого 2016 року й ухвалу Апеляційного суду Полтавської області від 16 травня 2016 року щодо закриття провадження у справі в частині позовних вимог до поручителя-юридичної особи необхідно скасувати, справу у цій частині направити до суду першої інстанції для продовження розгляду, а в решті оскаржені судові рішення - залишити без змін. (2.2) Щодо судових витрат 83. З огляду на висновок щодо суті касаційної скарги судові витрати, понесені у зв'язку з переглядом справи у суді касаційної інстанції, підлягають розподілу за результатами розгляду спору. Керуючись частиною першою статті 400, частиною четвертою статті 406, пунктом 2 частини першої статті 409, статтями 411, 416, 418, 419 ЦПК України, ВеликаПалата Верховного Суду ПОСТАНОВИЛА: 1. Касаційну скаргу Публічного акціонерного товариства "Дельта Банк" задовольнити частково. 2. Рішення Автозаводського районного суду м. Кременчука від 10 лютого 2016 року й ухвалу Апеляційного суду Полтавської області від 16 травня 2016 року щодо закриття провадження у справі в частині позовних вимог до Приватного підприємства "М.А.И." про стягнення заборгованості скасувати; справу у цій частині направити до суду першої інстанції для продовження розгляду. В іншій частині рішення Автозаводського районного суду м. Кременчука від 10 лютого 2016 року й ухвалу Апеляційного суду Полтавської області від 16 травня 2016 року залишити без змін. Постанова суду касаційної інстанції набирає законної сили з моменту її прийняття. Постанова суду касаційної інстанції є остаточною й оскарженню не підлягає. Суддя-доповідач Д.А. Гудима Судді: Н.О. Антонюк Н.П. Лященко С.В. Бакуліна О.Б. Прокопенко В.В. Британчук Л.І. Рогач В.І. Данішевська І.В. Саприкіна О.Р. Кібенко О.М. Ситнік В.С. Князєв О.С. Ткачук Л.М. Лобойко В.Ю. Уркевич О.Г. Яновська Повний текст постанови підписаний 11 грудня 2018 року. -

Помогите, пожалуйста. Ситуация такая. ТОВ обслуживается в Приватбанке. Основатель имеет карту Универсальная Голд (личную) с лимитом в 5000. В 2016г по оборотам фирмы сотрудники банка, фактически, навязали программу КУБ на развитие бизнеса. На словах, это должны были 100 000 поступить на расчетный счет. По факту - поступили на личну карту директора, он ими рассчитался за товар фирмы, а потом на расчетный счет возвращал, но как "поворотну фінансову допомогу". + ко всему, несколько раз, при пополнении карты, терминал не выдавал чеки и вопрос закрывался звонком на 3700 и оператор по телефону подтверждал, что платеж прошел успешно. Прошло 1,5 года, человек спит спокойно с погашенным КУБом, а тут - иск в суд!!! Причем полное погашение устно подтвердил сотрудник банка, который ведет фирму еще примерно в сентябре 2017г. Ну суд представители банка не явились ни разу. Суд переносили 5 раз. Адвокат писал запросы в банк. Их отписка- ксерокопия заявки на открытие карты Универсальная и график платежей согласно какому-то договору б/н, которого никто не видел. Еще 2 раза предоставили распечатку по счету, но в них данные не сходятся. Цена вопроса - 198 000грн!!! В ответчика документов нет, т.е. доказать свою невиновность не может. Суд принял решение в пользу банка и дал 30 дней на подачу апелляции. У меня еще есть такие вопросы: 1. Основатель фирмы (владелец) фактически не является наемным директором. Зарплата ему не начисляется и не выплачивается, записи в трудовую о приеме нет. Есть только "Протокол зборів", которым он сам себя назначил директором и такой же Приказ о назначении. (На сколько это было правомерно? Может такой директор вообще не имел права подписывать банковские документы?) 2. Почему кредит пришел на личную карту (увеличен лимит до 100 000), если он изначально - на развитие бизнеса? 3. Мог ли банк увеличить лимит без согласия супруги? Фактически навесили кредит, об котором жена узнала в процессе суда 4. В какую инстанцию обратится на проверки правильности расчета долга и процентов? 5. Посоветуйте, пожалуйста, сильного адвоката.

Помогите, пожалуйста. Ситуация такая. ТОВ обслуживается в Приватбанке. Основатель имеет карту Универсальная Голд (личную) с лимитом в 5000. В 2016г по оборотам фирмы сотрудники банка, фактически, навязали программу КУБ на развитие бизнеса. На словах, это должны были 100 000 поступить на расчетный счет. По факту - поступили на личну карту директора, он ими рассчитался за товар фирмы, а потом на расчетный счет возвращал, но как "поворотну фінансову допомогу". + ко всему, несколько раз, при пополнении карты, терминал не выдавал чеки и вопрос закрывался звонком на 3700 и оператор по телефону подтверждал, что платеж прошел успешно. Прошло 1,5 года, человек спит спокойно с погашенным КУБом, а тут - иск в суд!!! Причем полное погашение устно подтвердил сотрудник банка, который ведет фирму еще примерно в сентябре 2017г. Ну суд представители банка не явились ни разу. Суд переносили 5 раз. Адвокат писал запросы в банк. Их отписка- ксерокопия заявки на открытие карты Универсальная и график платежей согласно какому-то договору б/н, которого никто не видел. Еще 2 раза предоставили распечатку по счету, но в них данные не сходятся. Цена вопроса - 198 000грн!!! В ответчика документов нет, т.е. доказать свою невиновность не может. Суд принял решение в пользу банка и дал 30 дней на подачу апелляции. У меня еще есть такие вопросы: 1. Основатель фирмы (владелец) фактически не является наемным директором. Зарплата ему не начисляется и не выплачивается, записи в трудовую о приеме нет. Есть только "Протокол зборів", которым он сам себя назначил директором и такой же Приказ о назначении. (На сколько это было правомерно? Может такой директор вообще не имел права подписывать банковские документы?) 2. Почему кредит пришел на личную карту (увеличен лимит до 100 000), если он изначально - на развитие бизнеса? 3. Мог ли банк увеличить лимит без согласия супруги? Фактически навесили кредит, об котором жена узнала в процессе суда 4. В какую инстанцию обратится на проверки правильности расчета долга и процентов? 5. Посоветуйте, пожалуйста, сильного адвоката. -