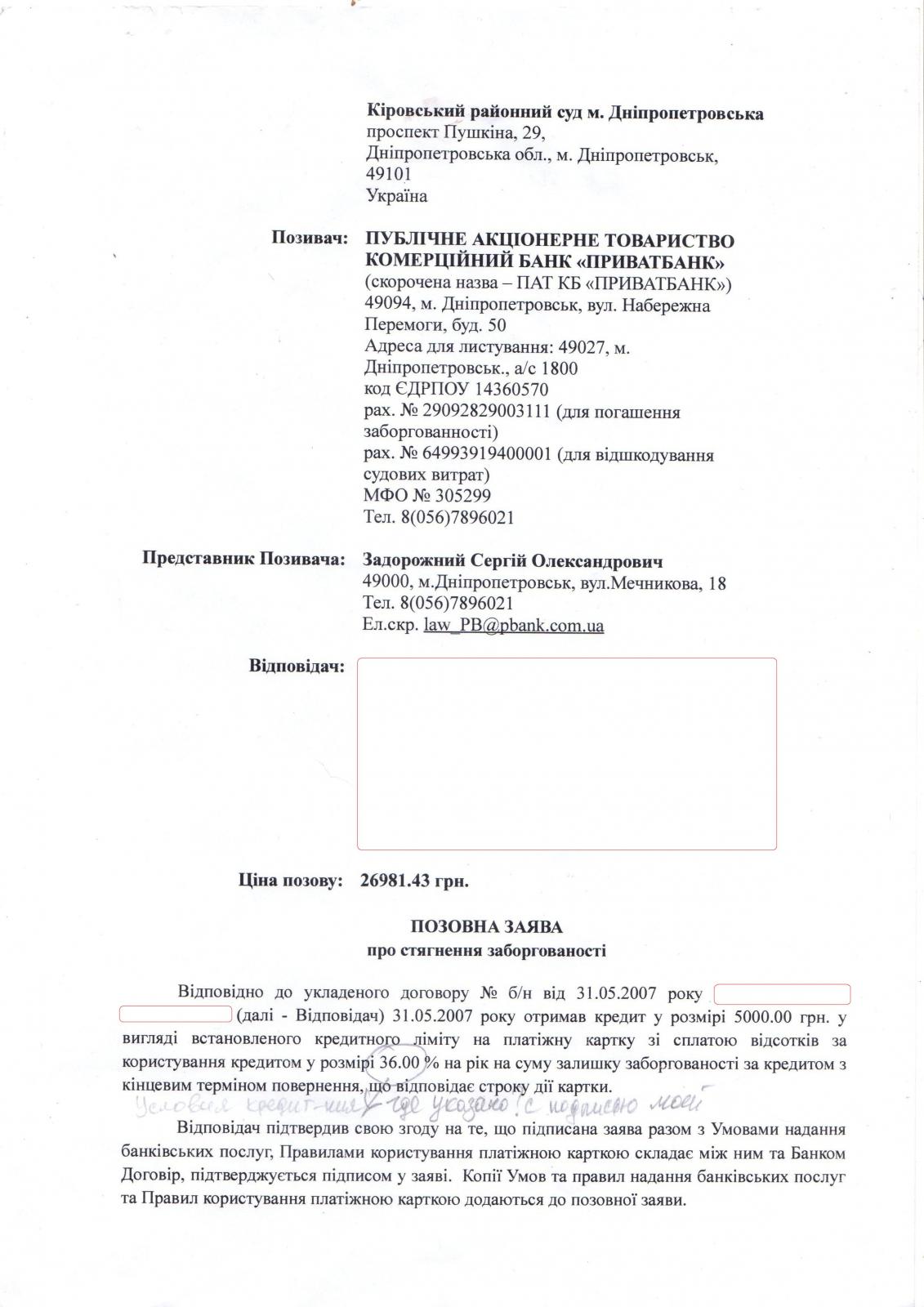

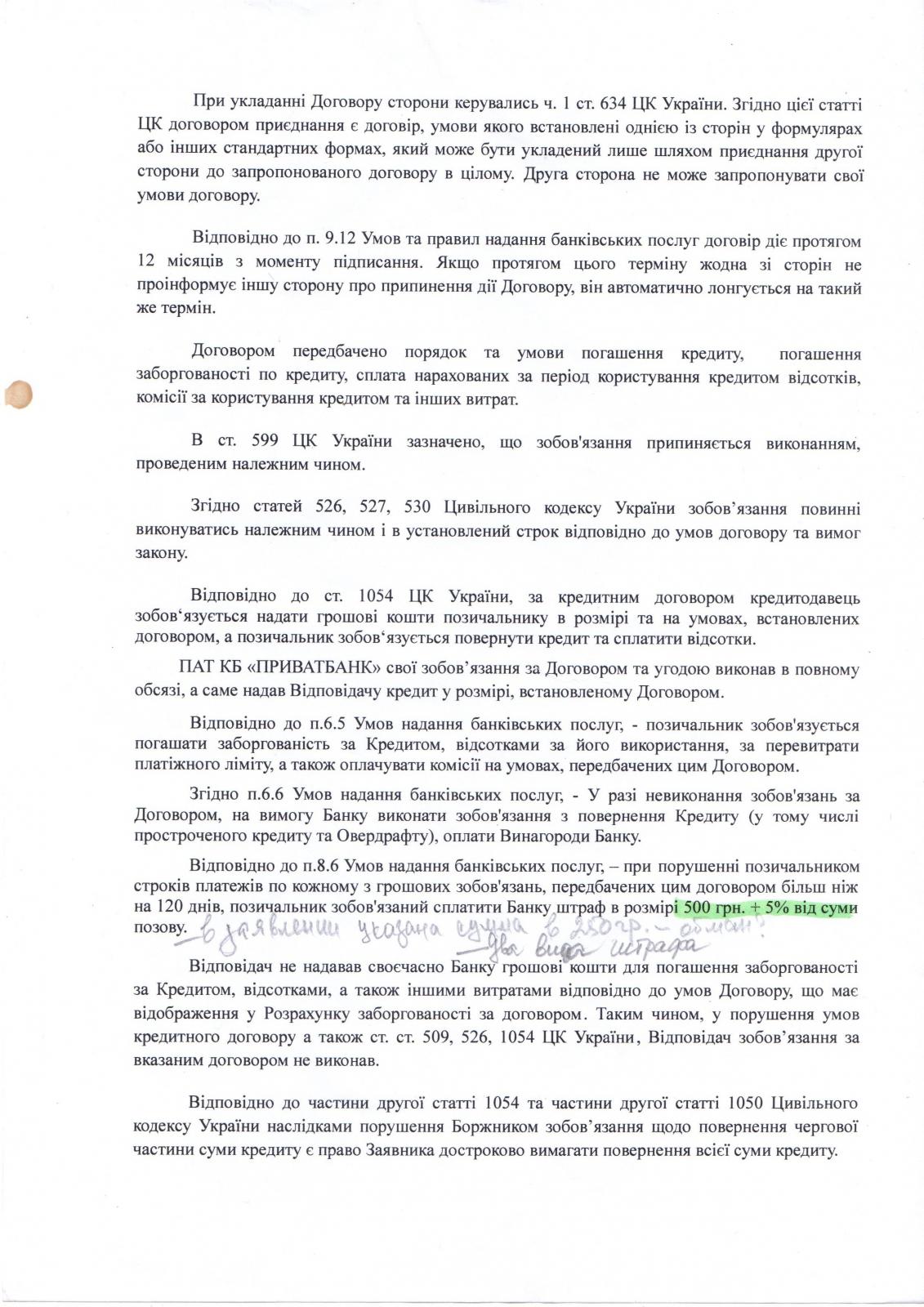

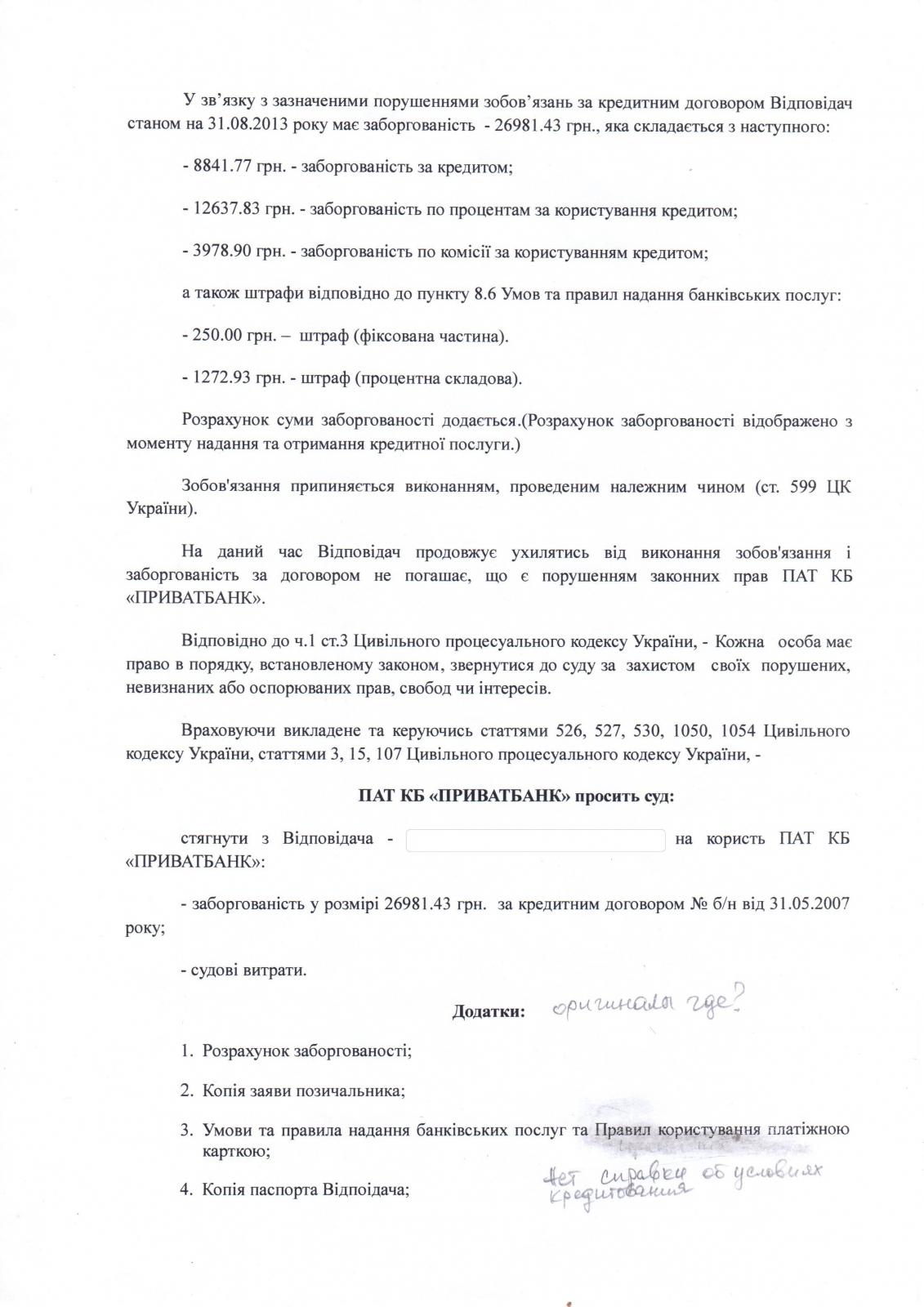

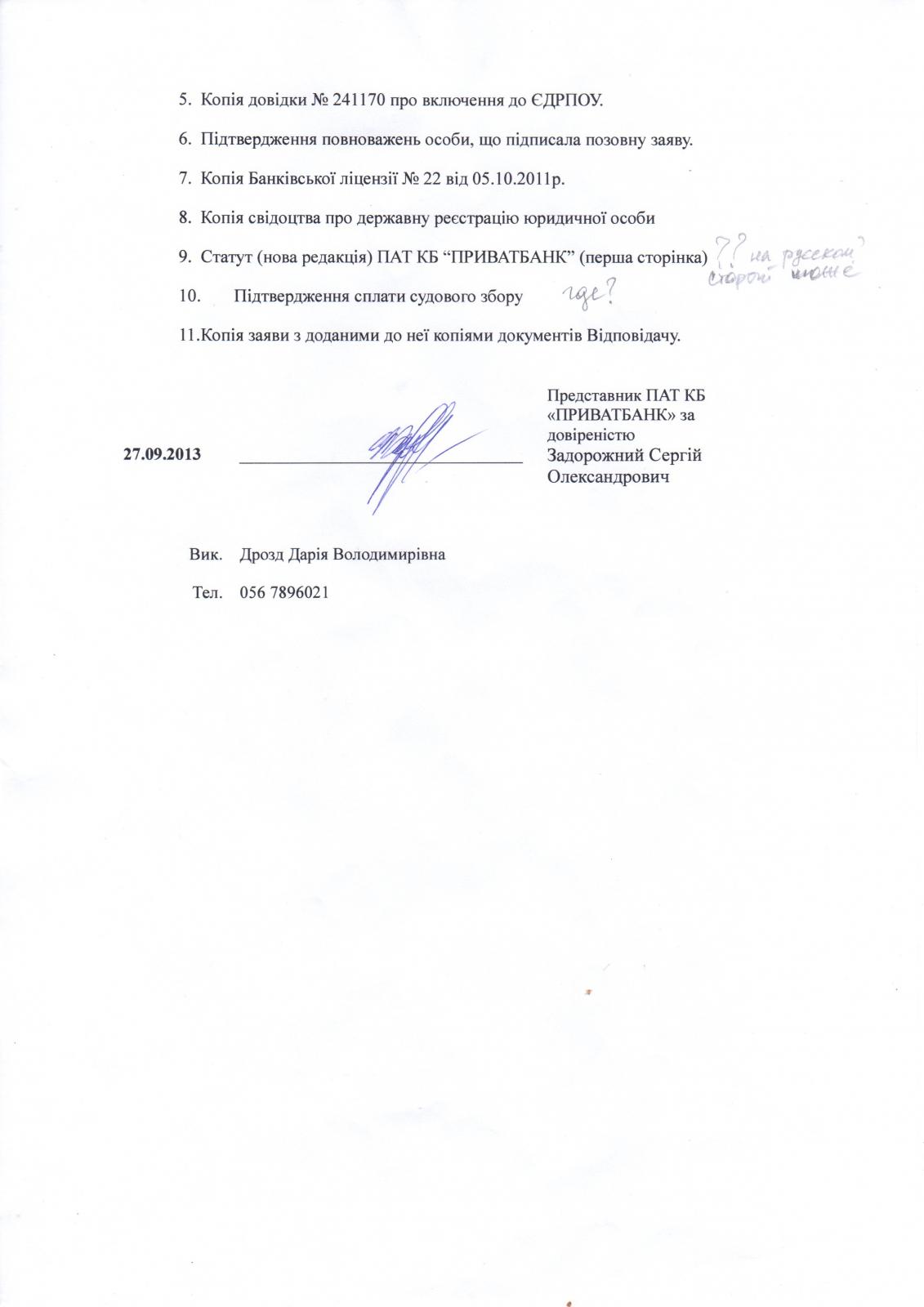

Поиск в системе

Результаты поиска по тегам 'расторжение договора'.

Найдено 29 результатов

-

Здравствуйте коллеги. Недавно обратил внимание на очень существенную вещь, способную подорвать многие посягательства банков Украины на должников. Разговор пойдет о типах платежных инструментов (платежных карт). Общеизвестной мировой практикой является существования двух видов платежных карт: КРЕДИТНЫЕ КАРТЫ (CREDIT) ДЕБЕТОВЫЕ КАРТЫ (DEBIT) Каждый из этих видов делится на подвиды. И так. В чем разница между картами DEBIT и CREDIT?! Согласно общим правилам делового оборота в мире, упрощенно можно сказать, что кредитные карты - карты, на которых доступен кредитный лимит. Дебетовые - на которых находятся ваши личные средства (зарплата, пенсия, стипендия, депозит или проценты с него). А вот что говорит официальный сайт НБУ по этому поводу: "Дебетова картка (debit card) – різновид банківської платіжної картки. Д.к. призначена для оплати купівлі товарів та послуг, у т.ч. з використанням електронних терміналів, отримання готівки, виконання інших операцій, доступних у меню банкомата або установи банку. Д.к. дозволяє використовувати кошти доступного залишку на депозитному рахунку, на основі якого вона емітована. Різновидами Д.к. є зарплатна, студентська та пенсійна картки." Джерело: Арбузов С.Г. Банківська енциклопедія / С.Г. Арбузов, Ю.В. Колобов, В.І. Міщенко, С.В. Науменкова. – К.: Центр наукових досліджень Національного банку України: Знання, 2011. – 504с. – (Інституційні засади розвитку банківської системи). http://www.bank.gov.ua/control/uk/publish/article?art_id=123276 ПЛАТІЖНА КАРТКА (payment card) – електронний платіжний засіб у вигляді емітованої в установленому законодавством порядку пластикової чи іншого виду картки, що використовується для ініціювання переказу коштів з рахунка платника або з відповідного рахунка банку з метою оплати вартості товарів і послуг, перерахування коштів зі своїх рахунків на рахунки інших осіб, отримання коштів у готівковій формі в касах банків через банківські автомати, а також здійснення інших операцій, передбачених відповідним договором. Залежно від умов, за якими здійснюються платіжні операції з використанням платіжної картки, можуть застосовуватися дебетова, дебетово-кредитна та кредитна платіжні схеми. Дебетова схема передбачає здійснення користувачем платіжних операцій з використанням платіжної картки в межах залишку коштів, які обліковуються на його рахунку. Під час застосування дебетово-кредитної схеми користувач здійснює платіжні операції з використанням платіжної картки в межах залишку коштів, які обліковуються на його рахунку, а в разі їх недостатності або відсутності - за рахунок наданого банком кредиту. Кредитна схема передбачає здійснення користувачем платіжних операцій з використанням платіжної картки за рахунок коштів, наданих йому банком у кредит або в межах кредитної лінії. Джерело: Про платіжні системи та переказ коштів в Україні // Закон України від 05.04.2001 № 2346-ІІІ; Положення про порядок емісії спеціальних платіжних засобів і здійснення операцій з їх використанням // постанова Правління Національного банку України від 30.04.2010 №223. http://www.bank.gov.ua/control/uk/publish/article?art_id=123521&cat_id=123512 ________________________________________________________________________________________________ Вроде бы все доступно и понятно, но есть в Украине одно НО. У знакомых карточка "Банк Русский Стандарт" с кредитным лимитом до 10 тысяч гривен. Но, почему-то на ней чёрным по белому написано - MasterCard Debit. Такая же надпись на голограмме карты. Удивился. Ну думаю, это же БРСы, чему удивляться то. Но потому увидел у подруги карту ПриватБанк Универсальная "Gold"... у нее лимит до 16 тысяч гривен. Так вот, на этой карте точно такая же надпись MasterCard Debit. ВОПРОС СООБЩЕСТВУ! Что это происходит с украинскими банками и эмитируемыми ими же платежными картами и являются ли такие надписи на кредитных картах основанием для доказательства факта мошенничества со стороны банка или же введения клиентов в заблуждение? Насколько я понимаю, это неплохое подспорье для признания договоров по карточкам недействительными. Статьи ГКУ и других нормативных актов сознательно не пишу. Думаю их можно будет указать в последствии дискуссии. Опять же, согласно Постановлению Правления НБУ от 30.04.2010 г. № 223 (Порядок эмиссии) - может существовать какая-то кредитно-дебетная схема... Как это координируется с общемировыми нормами и платежными стандартами... Все-таки наши банки эмитируют не свои карты, а карты международных платежных систем Маstercard. VISA. Если кредитные карты с надписью DEBIT на самом деле используют двойную схему, то почему на них не пишут CREDIT&DEBIT или CREDIT-DEBIT? Всем спасибо. [email protected]

Здравствуйте коллеги. Недавно обратил внимание на очень существенную вещь, способную подорвать многие посягательства банков Украины на должников. Разговор пойдет о типах платежных инструментов (платежных карт). Общеизвестной мировой практикой является существования двух видов платежных карт: КРЕДИТНЫЕ КАРТЫ (CREDIT) ДЕБЕТОВЫЕ КАРТЫ (DEBIT) Каждый из этих видов делится на подвиды. И так. В чем разница между картами DEBIT и CREDIT?! Согласно общим правилам делового оборота в мире, упрощенно можно сказать, что кредитные карты - карты, на которых доступен кредитный лимит. Дебетовые - на которых находятся ваши личные средства (зарплата, пенсия, стипендия, депозит или проценты с него). А вот что говорит официальный сайт НБУ по этому поводу: "Дебетова картка (debit card) – різновид банківської платіжної картки. Д.к. призначена для оплати купівлі товарів та послуг, у т.ч. з використанням електронних терміналів, отримання готівки, виконання інших операцій, доступних у меню банкомата або установи банку. Д.к. дозволяє використовувати кошти доступного залишку на депозитному рахунку, на основі якого вона емітована. Різновидами Д.к. є зарплатна, студентська та пенсійна картки." Джерело: Арбузов С.Г. Банківська енциклопедія / С.Г. Арбузов, Ю.В. Колобов, В.І. Міщенко, С.В. Науменкова. – К.: Центр наукових досліджень Національного банку України: Знання, 2011. – 504с. – (Інституційні засади розвитку банківської системи). http://www.bank.gov.ua/control/uk/publish/article?art_id=123276 ПЛАТІЖНА КАРТКА (payment card) – електронний платіжний засіб у вигляді емітованої в установленому законодавством порядку пластикової чи іншого виду картки, що використовується для ініціювання переказу коштів з рахунка платника або з відповідного рахунка банку з метою оплати вартості товарів і послуг, перерахування коштів зі своїх рахунків на рахунки інших осіб, отримання коштів у готівковій формі в касах банків через банківські автомати, а також здійснення інших операцій, передбачених відповідним договором. Залежно від умов, за якими здійснюються платіжні операції з використанням платіжної картки, можуть застосовуватися дебетова, дебетово-кредитна та кредитна платіжні схеми. Дебетова схема передбачає здійснення користувачем платіжних операцій з використанням платіжної картки в межах залишку коштів, які обліковуються на його рахунку. Під час застосування дебетово-кредитної схеми користувач здійснює платіжні операції з використанням платіжної картки в межах залишку коштів, які обліковуються на його рахунку, а в разі їх недостатності або відсутності - за рахунок наданого банком кредиту. Кредитна схема передбачає здійснення користувачем платіжних операцій з використанням платіжної картки за рахунок коштів, наданих йому банком у кредит або в межах кредитної лінії. Джерело: Про платіжні системи та переказ коштів в Україні // Закон України від 05.04.2001 № 2346-ІІІ; Положення про порядок емісії спеціальних платіжних засобів і здійснення операцій з їх використанням // постанова Правління Національного банку України від 30.04.2010 №223. http://www.bank.gov.ua/control/uk/publish/article?art_id=123521&cat_id=123512 ________________________________________________________________________________________________ Вроде бы все доступно и понятно, но есть в Украине одно НО. У знакомых карточка "Банк Русский Стандарт" с кредитным лимитом до 10 тысяч гривен. Но, почему-то на ней чёрным по белому написано - MasterCard Debit. Такая же надпись на голограмме карты. Удивился. Ну думаю, это же БРСы, чему удивляться то. Но потому увидел у подруги карту ПриватБанк Универсальная "Gold"... у нее лимит до 16 тысяч гривен. Так вот, на этой карте точно такая же надпись MasterCard Debit. ВОПРОС СООБЩЕСТВУ! Что это происходит с украинскими банками и эмитируемыми ими же платежными картами и являются ли такие надписи на кредитных картах основанием для доказательства факта мошенничества со стороны банка или же введения клиентов в заблуждение? Насколько я понимаю, это неплохое подспорье для признания договоров по карточкам недействительными. Статьи ГКУ и других нормативных актов сознательно не пишу. Думаю их можно будет указать в последствии дискуссии. Опять же, согласно Постановлению Правления НБУ от 30.04.2010 г. № 223 (Порядок эмиссии) - может существовать какая-то кредитно-дебетная схема... Как это координируется с общемировыми нормами и платежными стандартами... Все-таки наши банки эмитируют не свои карты, а карты международных платежных систем Маstercard. VISA. Если кредитные карты с надписью DEBIT на самом деле используют двойную схему, то почему на них не пишут CREDIT&DEBIT или CREDIT-DEBIT? Всем спасибо. [email protected]- 47 ответов

-

- 1

-

-

- защита прав потребителей

- расторжение договора

- (и еще %d)

-

ПОСТАНОВА ІМЕНЕМ УКРАЇНИ 22 жовтня 2019 року м. Київ Справа № 911/2129/17 Провадження № 12-45гс19 Велика Палата Верховного Суду у складі: головуючого судді Князєва В. С., судді-доповідача Рогач Л. І., суддів Антонюк Н. О., Бакуліної С. В., Британчука В. В., Власова Ю. Л., Гудими Д. А., Данішевської В. І., Єленіної Ж. М., Золотнікова О. С., Кібенко О. Р., Лобойка Л. М., Лященко Н. П., Прокопенка О. Б., Ситнік О. М., Уркевича В. Ю., Яновської О. Г., за участю секретаря судового засідання Салівонського С. П., учасників справи: представників позивача - Стельмащука А. В., Шкелебея О. В., представників третьої особи - Авраменка С. В., Мілютіна А. Є., Саковця А. О., Тарасенкова В. В., розглянула в судовому засіданні касаційну скаргу Публічного акціонерного товариства «Державний ощадний банк України» (далі - ПАТ «Державний ощадний банк України») на постанову Київського апеляційного господарського суду від 16 січня 2018 року (судді Іоннікова І. А., Тарасенко К. В., Куксов В. В.) та рішення Господарського суду Київської області від 21 вересня 2017 року (суддя Кошик А. Ю.) у справі за позовом Товариства з обмеженою відповідальністю «Торгово-логістичний комплекс «Арктика» (далі - ТОВ «ТЛК «Арктика») до Товариства з обмеженою відповідальністю «Нагваль-Фіш» (далі - ТОВ «Нагваль-Фіш») та Товариства з обмеженою відповідальністю «Крупенія» (далі - ТОВ «Крупенія») за участю третьої особи, яка не заявляє самостійних вимог на предмет спору, на стороні відповідача ТОВ «Нагваль-Фіш» - ПАТ «Державний ощадний банк України» про визнання договорів недійсними та витребування майна. УСТАНОВИЛА 1. Короткий зміст позовних вимог 1.1. У липні 2017 року ТОВ «ТЛК «Арктика» звернулося до суду з позовом до ТОВ «Нагваль-Фіш» і ТОВ «Крупенія» про визнання недійсними договору купівлі-продажу від 23 травня 2016 року № 23/05-КП1 і договору від 1 червня 2016 року № 1/06-1КП-ОБ, за яким відчужене майно позивача, та з урахуванням заяви від 22 серпня 2017 року про уточнення позовних вимог, відповідно до якої ТОВ «ТЛК «Арктика» змінило предмет позову в частині позовних вимог щодо витребування майна, просило витребувати від ТОВ «Крупенія» на користь ТОВ «ТЛК «Арктика»: майно, що забезпечує функціонування (постачання електроенергії) комплексу «Рибний ярмарок та комплекс по зберіганню, виробництву продуктів харчування для ТОВ «Логістик центр «Скандинавія», а саме: дві комірки з масляними вимикачами 10 кВ (КВ 2001-13), які знаходяться в ОЗТП-2325 і встановлені на І-й секції шини 10 кВ (К1 № 0502009) та ІІ секції шини 10 кВ (К13 №05014948); кабельну лінію від комірки № 1 - Л-ТП-2323-І (3хАПвЭгп 1х120 1,6 км); кабельну лінію від комірки № 13 - Л-ТП-2323-ІІ (3хАПвЭгп 1х120 1,6 км); світлофорний об`єкт на заїзді-виїзді біля автомобільної дороги 0101304 Київське півкільце - Крюківщина - Боярка, км 4+430 (ліворуч), що розташовані за адресою: Київська обл., Києво-Святошинський р-н, с. Софіївська Борщагівка, вул. Чорновола, 46 -А; холодильне обладнання на базі компресорних станцій, розміщене в рибному ярмарку та комплексі по зберіганню, виробництву продуктів харчування для ТОВ «Логістик центр «Скандинавія», який складається з: адміністративного корпусу «А» площею 1 237,2 кв. м; рибного ярмарку «Б» площею 2 983,0 кв. м; комплексу по зберіганню продуктів харчування «В» площею 16 522,2 кв. м; насосної підстанції «Г» площею 37,5 кв. м та механічної майстерні «Д» площею 128,7 кв. м, та внутрішньо майданчикову мережу 3ТП/РП-4ч 1000 кВа трансформатор, що розташовані за адресою: Київська обл., Києво-Святошинський р-н, с. Софіївська Борщагівка, вул. Чорновола, 46 -А. 1.2. Мотивуючи позов, ТОВ «ТЛК «Арктика» навело доводи щодо укладення спірних договорів з порушенням приписів матеріального права, а саме статей 92, 232, 237, 238 Цивільного кодексу України (далі - ЦК України), принципів розумності і добросовісності, з порушенням визначених повноважень, та вчинені внаслідок зловмисної домовленості сторін (виведення активів та потужностей товариства, при тому, що позивач будь-яких коштів за наслідками вчинення договорів не отримав), а отже, спірні правочини призвели до втрати підприємством позивача можливості отримати прибуток. Вказані обставини позивач назвав підставою для визнання таких правочинів недійсними відповідно до вимог статті 215 ЦК України та повернення набутого в силу неправомірних правочинів майна його законному власнику. 1.3. Представники відповідача та позивача заявили спільне клопотання про залучення до участі у справі в якості третьої особи, яка не заявляє самостійних вимог на предмет спору, на стороні відповідача ТОВ «Нагваль-Фіш» - ПАТ «Державний ощадний банк України». 1.4. Ухвалою Господарського суду Київської області від 7 вересня 2017 року до участі у справі залучено третю особу, яка не заявляє самостійних вимог на предмет спору, на стороні відповідача ТОВ «Нагваль-Фіш» - ПАТ «Державний ощадний банк України», яке за наслідками звернення стягнення на підставі договору іпотеки на час розгляду справи набуло права власності на об`єкт нерухомості - комплекс «Рибний ярмарок та комплекс по зберіганню, виробництву продуктів харчування для ТОВ «Логістик центр «Скандинавія». 2. Короткий зміст рішень судів першої та апеляційної інстанцій 2.1. Рішенням Господарського суду Київської області від 21 вересня 2017 року позовні вимоги задоволено повністю. Визнано недійсним укладений 23 травня 2016 року ТОВ «ТЛК «Арктика» і ТОВ «Нагваль-Фіш» договір купівлі-продажу № 23/05-КП1; визнано недійсним укладений 1 червня 2016 року ТОВ «ТЛК «Арктика» і ТОВ «Крупенія» договір № 1/06-1КП-ОБ, за якими відчужене майно позивача; витребувано від ТОВ «Крупенія» на користь ТОВ «ТЛК «Арктика» відповідне майно. Стягнуто з ТОВ «Нагваль-Фіш» на користь ТОВ «ТЛК «Арктика» 1 600,00 грн витрат зі сплати судового збору; стягнуто з ТОВ «Крупенія» на користь ТОВ «ТЛК «Арктика» 5 400,00 грн витрат зі сплати судового збору. 2.2. Вказане рішення залишено без змін постановою Київського апеляційного господарського суду від 16 січня 2018 року. 2.3. Місцевий господарський суд, з висновками якого погодився суд апеляційної інстанції, дійшов висновку, що спірні договори укладено з порушенням приписів статей 13, 92, 203, 237, 238 ЦК України і статей 6, 44 Господарського кодексу України (далі - ГК України), що свідчить про наявність правових підстав для визнання їх недійсними відповідно до статей 215, 232 ЦК України. Зміст цих правочинів не відповідав справжньому волевиявленню позивача як суб`єкта господарювання та був спрямований на задоволення особистих інтересів представників позивача, які діяли в інтересах особи, на користь якої виводились виробничі потужності товариства позивача, тобто зловмисної домовленості (навмисної дії) сторін. Тобто суди дійшли висновку, що керівники позивача виступали від імені юридичної особи у відносинах з третіми особами і згідно з положеннями статті 237 ЦК України здійснювали функції представництва на підставі акта органу юридичної особи. Крім того, суди дійшли висновку про доведеність решти позовних вимог. 3. Короткий зміст касаційної скарги, надходження справи на розгляд Великої Палати Верховного Суду 3.1. У лютому 2018 року ПАТ «Державний ощадний банк України» подало до Касаційного господарського суду у складі Верховного Суду касаційну скаргу на постанову Київського апеляційного господарського суду від 16 січня 2018 року та рішення Господарського суду Київської області від 21 вересня 2017 року, в якій просило скасувати ці судові рішення та ухвалити нове, яким у задоволенні позову відмовити в повному обсязі. 3.2. Обґрунтовуючи касаційну скаргу, ПАТ «Державний ощадний банк України» вказало, що суди попередніх інстанцій при вирішенні спору неправильно застосували положення статті 232 ЦК України, оскільки органи юридичної особи - загальні збори та виконавчий орган (стаття 97 ЦК України) не підпадають під визначення представника в контексті статті 232 ЦК України, з огляду на що ця норма не може застосовуватися у випадку, коли правочин вчиняється органом юридичної особи, що відповідає усталеній судовій практиці Вищого господарського суду України. У випадку порушення членами органу юридичної особи, які відповідно до закону чи установчих документів виступають від імені юридичної особи, своїх обов`язків щодо представництва вони несуть солідарну відповідальність за збитки, завдані юридичній особі, у межах внутрішніх взаємовідносин юридичної особи та її органу. 3.3. Скаржник також вказав, що суди не встановили самого факту зловмисної домовленості представників сторін та настання несприятливих наслідків у вигляді збитків, ґрунтуючи свої висновки на припущеннях, як і те, чи дійсно укладення оспорюваних договорів суперечило волі позивача та чи було вчинено позивачем дії щодо повернення отриманого ним за цими договорами або навпаки - вчинено дії, що свідчать про схвалення таких правочинів. 3.4. На думку скаржника, під час розгляду справи в суді першої інстанції та під час відкриття апеляційного провадження були допущені порушення норм процесуального права. 3.5. Ухвалою Верховного Суду у складі колегії суддів Касаційного господарського суду від 18 травня 2018 року відкрито касаційне провадження у справі № 911/2129/17 за касаційною скаргою ПАТ «Державний ощадний банк України» на постановуКиївського апеляційного господарського суду від 16 січня 2018 року та рішення Господарського суду Київської області від 21 вересня 2017 року та призначено касаційну скаргу до розгляду у відкритому судовому засіданні. 3.6. Ухвалою Касаційного господарського суду у складі Верховного Суду від 27 лютого 2019 року справу № 911/2129/17 разом із касаційною скаргою ПАТ «Державний ощадний банк України» передано на розгляд Великої Палати Верховного Суду. 3.7. Мотивуючи ухвалу, Касаційний господарський суд у складі Верховного Суду вказав на наявність правової проблеми та неоднакове застосування судами норм матеріального права, а саме щодоможливості застосування приписів статті 232 ЦК України до правочину, який вчинено органом юридичної особи, та на наявність суперечностей щодо застосування положень статті 92 цього Кодексу у контексті статей 237, 232 ЦК України. Вирішення такої правової проблеми необхідне для дотримання принципу пропорційності, тобто забезпечення належного балансу між інтересами сторін у справі, а також для забезпечення задекларованого у частині першій статті 2 Господарського процесуального кодексу України (далі - ГПК України) завдання господарського судочинства щодо справедливого вирішення судом спору. Касаційний господарський суд у складі Верховного Суду зазначив про те, що визнання судом правочину недійсним можливо лише з підстав і за наслідками, передбаченими законом, правова невизначеність у питаннях представництва органу юридичної особи, у тому числі її керівника, у контексті положень як статті 237 ЦК України, так і змісту глави 17 цього Кодексу загалом, а відтак і можливості застосування положень статті 232 ЦК України до правочину, який вчинено органом юридичної особи, може вплинути на забезпечення сталого розвитку права та формування єдиної правозастосовної практики наведених норм права. 3.8. Ухвалою від 2 квітня 2019 року Велика Палата Верховного Суду прийняла до розгляду справу № 911/2129/17 разом з касаційною скаргою ПАТ «Державний ощадний банк України» та призначила її до розгляду в порядку спрощеного позовного провадження з повідомленням учасників справи. 4. Позиція учасників справи у судовому засіданні 4.1. Представники позивача у судовому засіданні заперечили доводи касаційної скарги, просили залишити касаційну скаргу без задоволення, а прийняті у справі рішення - без змін. 4.2. Представники третьої особи підтримали доводи касаційної скарги та просили задовольнити скаргу, а скасувавши судові рішення у справі, прийняти нове рішення про відмову у позові. 5. Фактичні обставини справи, встановлені судами 5.1. Господарські суди попередніх інстанцій встановили, що 23 травня 2016 року ТОВ «ТЛК «Арктика» як продавець і ТОВ «Нагваль-Фіш» як покупець, уклали договір купівлі-продажу від 23 травня 2016 року № 23/05-КП1 (далі - договір № 23/05-КП1), відповідно до умов якого продавець передав, а покупець прийняв у власність: дві комірки з масляними вимикачами 10 кВ (КВ 2001-13), які знаходяться в ОЗТП-2325 і встановлені на І-й секції шини 10 кВ (К1 № 0502009) та ІІ секції шини 10 кВ (К13 № 05014948); кабельну лінію від комірки № 1 - Л-ТП-2323-І (3хАПвЭгп 1х120 1,6 км); кабельну лінію від комірки № 13 - Л-ТП-2323-ІІ (3хАПвЭгп 1х120 1,6 км); світлофорний об`єкт на заїзді-виїзді біля автомобільної дороги 0101304 Київське півкільце - Крюківщина - Боярка, км 4+430 (ліворуч). 5.2. 1 червня 2016 року ТОВ «ТЛК «Арктика» як продавець і ТОВ «Крупенія» як покупець, уклали договір від 1 червня 2016 року № 1/06-1КП-ОБ (далі - договір № 1/06-1КП-ОБ), відповідно до умов якого продавець передав, а покупець прийняв у власність: холодильне обладнання на базі компресорних станцій та внутрішньомайданчикову мережу 3ТП/РП-4ч 1000 кВа трансформатор. 5.3. У подальшому, на підставі договору від 21 липня 2016 року № 28/07-16-ОЗ (далі - договір № 28/07-16-ОЗ), ТОВ «Нагваль-Фіш» (продавець) продав ТОВ «Крупенія» (покупець) дві комірки з масляними вимикачами 10 кВ (КВ 2001-13), які знаходяться в ОЗТП-2325 і встановлені на І-й секції шини 10 кВ (К1 №0502009) та ІІ секції шини 10 кВ (К13 № 05014948); кабельну лінію від комірки №1 - Л-ТП-2323-І (3хАПвЭгп 1х120 1,6 км); кабельну лінію від комірки № 13 - Л-ТП-2323-ІІ (3хАПвЭгп 1х120 1,6 км); світлофорний об`єкт на заїзді-виїзді біля автомобільної дороги 0101304 Київське півкільце - Крюківщина - Боярка, км 4+430 (ліворуч). 5.4. Суди встановили, що, укладаючи оспорювані договори, від імені ТОВ «ТЛК «Арктика» правочини вчиняли директор ОСОБА_1. , який діяв на підставі Статуту, та виконуючого обов`язки директора Грушко В. Ю. , який діяв на підставі наказу від 16 травня 2016 року № 03-в. 5.5. Оспорюваними договорами відчужено на користь відповідачів обладнання, а саме: дві комірки з масляними вимикачами 10 кВ (КВ 2001-13), які знаходяться в ОЗТП-2325 і встановлені на І-й секції шини 10 кВ (К1 № 0502009) та ІІ секції шини 10 кВ (К13 № 05014948); кабельна лінія від комірки №1 - Л-ТП-2323-І (3хАПвЭгп 1х120 1,6 км); кабельна лінія від комірки №13 - Л-ТП-2323-ІІ (3хАПвЭгп 1х120 1,6 км); світлофорний об`єкт на заїзді-виїзді біля автомобільної дороги 0101304 Київське півкільце - Крюківщина - Боярка, км 4+430 (ліворуч), холодильне обладнання на базі компресорних станцій та внутрішньо майданчикової мережі 3ТП/РП-4ч 1000 кВа трансформатор, що розташовані за адресою: Київська обл., Києво-Святошинський р-н, с. Софіївська Борщагівка, вул. Чорновола, 46-А. 5.6. Відповідне обладнання було налагоджено і запущено для забезпечення електропостачання комплексу споруд «Рибний ярмарок та комплекс по зберіганню, виробництву продуктів харчування для ТОВ «Логістик центр «Скандинавія», який складається з: адміністративного корпусу «А» площею 1 237,2 кв. м; рибного ярмарку «Б» площею 2 983,0 кв. м; комплексу по зберіганню продуктів харчування «В» площею 16 522,2 кв. м; насосної підстанції «Г» площею 37,5 кв. м. та механічної майстерні «Д» площею 128,7 кв. м., та розташований за адресою: Київська обл., Києво-Святошинський р-н, с. Софіївська Борщагівка, вул. Чорновола, 46-А, з розробленою потужністю для можливості безперервного забезпечення електропостачання холодильних камер і логістичного центру, здача в оренду яких є основним видом діяльності ТОВ «ТЛК «Арктика». 5.7. Позивач вважає, що, укладаючи спірні договори від імені ТОВ «ТЛК «Арктика», ОСОБА_1. та Грушко В. Ю. вчинили спірні правочини, які фактично зумовили позбавлення позивача права власності на майно, безпосередньо задіяне у його господарській діяльності, що спричинило необхідність у подальшому нести додаткові витрати для забезпечення провадження своєї підприємницької діяльності. Наведені обставини стали підставою для звернення позивача до суду із вимогами про визнання недійсними договорів № 23/05-КП1 та № 1/06-1КП-ОБ та витребування спірного майна у власність позивача. 6. Позиція Великої Палати Верховного Суду 6.1. Заслухавши доповідь судді-доповідача, перевіривши наведені в касаційній скарзі доводи, Велика Палата Верховного Суду дійшла таких висновків. 6.2. За положеннями частин першої та другої статті 16 ЦК України кожна особа має право звернутися до суду за захистом свого особистого немайнового або майнового права та інтересу. Таким способом захисту цивільних прав та інтересів може бути, зокрема, визнання правочину недійсним. 6.3. Відповідно до частин першої та другої статті 203 ЦК України зміст правочину не може суперечити цьому Кодексу, іншим актам цивільного законодавства, а також інтересам держави і суспільства, його моральним засадам. Особа, яка вчиняє правочин, повинна мати необхідний обсяг цивільної дієздатності. 6.4. Підставою недійсності правочину є недодержання в момент вчинення правочину стороною (сторонами) вимог, які встановлені частинами першою-третьою, п`ятою та шостою статті 203 цього Кодексу. Якщо недійсність правочину прямо не встановлена законом, але одна зі сторін або інша заінтересована особа заперечує його дійсність на підставах, встановлених законом, такий правочин може бути визнаний судом недійсним (оспорюваний правочин) (стаття 215 ЦК України). 6.5. Згідно з частиною першою статті 216 ЦК України недійсний правочин не створює юридичних наслідків, крім тих, що пов`язані з його недійсністю. У разі недійсності правочину кожна із сторін зобов`язана повернути другій стороні у натурі все, що вона одержала на виконання цього правочину, а в разі неможливості такого повернення, зокрема тоді, коли одержане полягає у користуванні майном, виконаній роботі, наданій послузі, - відшкодувати вартість того, що одержано, за цінами, які існують на момент відшкодування. 6.6. Вирішуючи спори про визнання правочинів (господарських договорів) недійсними, господарський суд повинен встановити наявність фактичних обставин, з якими закон пов`язує визнання таких правочинів (господарських договорів) недійсними на момент їх вчинення (укладення) і настання відповідних наслідків, та в разі задоволення позовних вимог зазначати в судовому рішенні, в чому конкретно полягає неправомірність дій сторони та яким нормам законодавства не відповідає оспорюваний правочин. 6.7. Частина третя статті 203 ЦК України визначає загальні вимоги до волевиявлення учасника правочину, яке повинне відповідати внутрішній волі та бути вільним від факторів, що викривляють уявлення особи про зміст правочину при формуванні її волевиявлення чи створюють хибне бачення існування та змісту волевиявлення. Підстави недійсності правочинів, коли внутрішня воля особи не відповідає правовим наслідкам укладеного правочину, визначено у статтях 229 - 233 ЦК України. 6.8. Відповідно до частини першої статті 232 ЦК України правочин, який вчинено внаслідок зловмисної домовленості представника однієї сторони з другою стороною, визнається судом недійсним. Довіритель має право вимагати від свого представника та другої сторони солідарного відшкодування збитків та моральної шкоди, що завдані йому у зв`язку із вчиненням правочину внаслідок зловмисної домовленості між ними. 6.9. Для визнання правочину недійсним на підставі статті 232 ЦК України необхідним є встановлення умислу в діях представника: представник усвідомлює, що вчиняє правочин всупереч інтересам довірителя та бажає (або свідомо допускає) їх настання, а також наявності домовленості представника однієї сторони з іншою стороною і виникнення через це несприятливих наслідків для довірителя. 6.10. Главою 17 ЦК України унормовано правовідносини представництва при здійсненні правочинів. Відповідно до частин першої та третьої статті 237 ЦК України представництвом є правовідношення, в якому одна сторона (представник) зобов`язана або має право вчинити правочин від імені другої сторони, яку вона представляє. Представництво виникає на підставі договору, закону, акта органу юридичної особи та з інших підстав, встановлених актами цивільного законодавства. 6.11. Відповідно до статті 239 ЦК України правочин, вчинений представником, створює, змінює, припиняє цивільні права та обов`язки особи, яку він представляє. 6.12. Юридична особа є учасником цивільних відносин і наділяється цивільною право- і дієздатністю (статті 2, 80, 91, 92 ЦК України). При цьому особливістю цивільної дієздатності юридичної особи є те, що така особа набуває цивільних прав та обов`язків і здійснює їх через свої органи, які діють відповідно до установчих документів та закону. Орган або особа, яка відповідно до установчих документів юридичної особи чи закону виступає від її імені, зобов`язана діяти в інтересах юридичної особи, добросовісно і розумно та не перевищувати своїх повноважень. У відносинах із третіми особами обмеження повноважень щодо представництва юридичної особи не має юридичної сили, крім випадків, коли юридична особа доведе, що третя особа знала чи за всіма обставинами не могла не знати про такі обмеження (частини перша та третя статті 92 ЦК України). 6.13. Якщо члени органу юридичної особи та інші особи, які відповідно до закону чи установчих документів виступають від імені юридичної особи, порушують свої обов`язки щодо представництва, вони несуть солідарну відповідальність за збитки, завдані ними юридичній особі (частина четверта статті 92 ЦК України). 6.14. Згідно з частинами першою та другою статті 89 ГК України (у редакції станом на момент укладення оспорюваних договорів) управління діяльністю господарського товариства здійснюють його органи та посадові особи, склад і порядок обрання (призначення) яких визначається залежно від виду товариства, а у визначених законом випадках - учасники товариства. Посадові особи відповідають за збитки, завдані ними господарському товариству. Відшкодування збитків, завданих посадовою особою господарському товариству її діями (бездіяльністю), здійснюється у разі, якщо такі збитки були завдані: діями, вчиненими посадовою особою з перевищенням або зловживанням службовими повноваженнями; діями посадової особи, вчиненими з порушенням порядку їх попереднього погодження або іншої процедури прийняття рішень щодо вчинення подібних дій, встановленої установчими документами товариства; діями посадової особи, вчиненими з дотриманням порядку їх попереднього погодження або іншої процедури прийняття рішень щодо вчинення відповідних дій, встановленої товариством, але для отримання такого погодження та/або дотримання процедури прийняття рішень посадова особа товариства подала недостовірну інформацію; бездіяльністю посадової особи у випадку, коли вона була зобов`язана вчинити певні дії відповідно до покладених на неї обов`язків; іншими винними діями посадової особи. 6.15. За пунктом 13 частини другої статті 9 Закону України «Про державну реєстрацію юридичних осіб, фізичних осіб - підприємців та громадських формувань» до Єдиного державного реєстру юридичних осіб, фізичних осіб - підприємців та громадських формувань вносяться, зокрема, відомості про керівника юридичної особи, а за бажанням юридичної особи - також про інших осіб, які можуть вчиняти дії від імені юридичної особи, у тому числі підписувати договори, подавати документи для державної реєстрації тощо: прізвище, ім`я, по батькові, дата народження, реєстраційний номер облікової картки платника податків або серія та номер паспорта (для фізичних осіб, які через свої релігійні переконання відмовилися від прийняття реєстраційного номера облікової картки платника податків, повідомили про це відповідний контролюючий орган і мають відмітку в паспорті про право здійснювати платежі за серією та номером паспорта), дані про наявність обмежень щодо представництва юридичної особи. 6.16. За частиною першою статті 241 ЦК України у випадку вчинення правочину представником з перевищенням повноважень, такий правочин створює, змінює, припиняє цивільні права та обов`язки особи, яку він представляє, лише у разі наступного схвалення правочину цією особою. 6.17. Таким чином, у відносинах із третіми особами від імені юридичної особи завжди діятиме певна особа, через яку вчиняються юридично значимі дії, а воля цієї особи на вчинення правочину, реалізована нею через волевиявлення від імені юридичної особи, може передбачати настання невигідних для останньої наслідків, бажати чи свідомо допускати їх настання. 6.18. Отже, за змістом частин першої, третьої та четвертої статті 92 ЦК України, частин першої та другої статті 89 ГК України, пунктом 13 частини другої статті 9 Закону України «Про державну реєстрацію юридичних осіб, фізичних осіб - підприємців та громадських формувань» орган юридичної особи, який діє одноособово, має повноваження щодо представництва юридичної особи (з можливістю їх обмеження відповідно до установчих документів чи закону), створює, змінює припиняє цивільні права та обов`язки юридичної особи, тому підпадає під поняття представництва, наведене у статті 237 ЦК України. 6.19. При цьому орган юридичної особи, який діє одноособово, усвідомлює факт вчинення правочину всупереч інтересам та волевиявленню юридичної особи, яку представляє, передбачає настання невигідних для останньої наслідків та бажає чи свідомо допускає їх настання. 6.20. Статтею 13 ЦК України визначено межі здійснення цивільних прав: цивільні права особа здійснює у межах, наданих їй договором або актами цивільного законодавства; при здійсненні своїх прав особа зобов`язана утримуватися від дій, які могли б порушити права інших осіб, завдати шкоди довкіллю або культурній спадщині; не допускаються дії особи, що вчиняються з наміром завдати шкоди іншій особі, а також зловживання правом в інших формах; при здійсненні цивільних прав особа повинна додержуватися моральних засад суспільства; не допускаються використання цивільних прав з метою неправомірного обмеження конкуренції, зловживання монопольним становищем на ринку, а також недобросовісна конкуренція. 6.21. За змістом наведених вище норм матеріального права особи, які виступають від імені юридичної особи, зобов`язані діяти не лише в межах своїх повноважень, але й добросовісно і розумно. 6.22. Окрім того, такі правовідносини мають довірчий характер між підприємцем (товариством) і його посадовою особою, протиправна поведінка посадової особи полягає у неналежному та недобросовісному виконанні певних дій, без дотримання меж нормального господарського ризику, з особистою заінтересованістю чи при зловживанні своїм посадовими обов`язками за власним умислом (розсудом), прийнятті очевидно необачних, марнотратних та завідомо корисливих на користь такої посадової особи рішень. 6.23. Наведеними вище положеннями статті 92 ЦК України та статті 89 ГК України передбачено відповідальність членів органу юридичної особи, її посадових осіб, в тому числі її керівника, якщо він діяв всупереч інтересам цієї особи. 6.24. Отже, між юридичною особою та її посадовою особою виникають правовідносини, що ґрунтуються на акті юридичної особи, передбачають права та обов`язки сторін у цих правовідносинах, зокрема відповідальність представника за неналежне здійснення представництва. 6.25. Те, що наслідком визнання правочину недійсним за приписами статті 232 ЦК України, крім загальних наслідків, визначених статтею 216 ЦК України, є виникнення у довірителя права вимагати від свого представника і другої сторони солідарного відшкодування збитків, не звужує межі застосування частини першої статті 232 ЦК України лише до застосування до правовідносин на підставі договору, а є приведенням права довірителя відшкодовувати збитки у відповідність із відповідним законодавчим регулюванням представництва на підставі акта органу юридичної особи та представництва за законом. 6.26. Суди першої та апеляційної інстанцій встановили, що відповідно до договору про спільну діяльність від 26 липня 2016 року, укладеного ТОВ «ТЛК «Арктика» і ТОВ «Крупенія», відчужене за спірними договорами обладнання в подальшому було використано ТОВ «Крупенія» як його внесок у створену з ТОВ «ТЛК «Арктика» спільну діяльність у сфері надання логістичних послуг без створення юридичної особи на базі належного ТОВ «ТЛК «Арктика» комплексу «Рибний ярмарок та комплекс по зберіганню, виробництву продуктів харчування для ТОВ «Логістик центр «Скандинавія». Позивач як власник вказаного комплексу нерухомості, маючи штат професійних та досвідчених працівників, здійснював на його базі свою господарську діяльність, отримуючи від цього постійний дохід, однак в липні 2016 року учасники товариства встановили, що діяльність колишнього керівництва товариства в особі директора та його заступника була спрямована на виведення активів товариства на пов`язаних осіб, що і стало підставою для звільнення ОСОБА_1 з посади директора за рішенням учасників з 28 липня 2016 року. 6.27. Також суди встановили, що з наявних у матеріалах справи банківських виписок з рахунків сторін вбачається, що найбільшими споживачами відповідних послуг (орендарями належного ТОВ «ТЛК «Арктика» майна) як до укладення договору про спільну діяльність, так і після, залишилися одні й ті ж самі особи, які щомісячно до 26 липня 2016 року (дата укладення договору про спільну діяльність) перераховували кошти як оплату орендних платежів та оплату супутніх послуг на користь ТОВ «ТЛК «Арктика», а після вказаної дати (з кінця серпня 2016 року) почали перераховувати відповідні кошти з аналогічними призначеннями вже на користь ТОВ «Крупенія». Тобто, за наслідками вчинення наведених дій не змінилися правовідносини, пов`язані з наданням/отриманням послуг на базі комплексу нерухомості «Рибний ярмарок та комплекс по зберіганню, виробництву продуктів харчування для ТОВ «Логістик центр «Скандинавія», адже функціонування такого комплексу забезпечує те ж саме обладнання, його обслуговування здійснюють ті ж самі працівники, а споживачами залишилися ті ж самі наймачі, однак фактичним володільцем такої діяльності стало ТОВ «Крупенія», частка прибутку якого згідно з положеннями договору про спільну діяльність була визначена у розмірі 90 %, а ТОВ «ТЛК «Арктика» - 10%. 6.28. Задовольняючи позовні вимоги у цій справі, суди попередніх інстанцій встановили, що оскаржувані позивачем правочини (договори) вчинялись від імені ТОВ «ТЛК «Арктика» посадовими особами ОСОБА_1 та Грушком В. Ю. від імені позивача, проте всупереч його інтересам. Зміст таких правочинів не відповідав справжньому волевиявленню ТОВ «ТЛК «Арктика» як суб`єкта господарювання, а був спрямований на задоволення особистих інтересів вказаних представників, які фактично діяли в інтересах іншого товариства, на користь якого виводились виробничі потужності. 6.29. Отже, як правильно встановлено судами, наведені вище обставини вказують на наявність умислу, домовленості представників сторін під час укладення спірних договорів щодо переслідування власних інтересів всупереч інтересам позивача, що стало підставою для задоволення позову, визнання недійсними договорів № 23/05-КП1 та № 1/06-1КП-ОБ та повернення позивачу майна, відчуженого за такими договорами. 6.30. Ураховуючи вищевикладене, господарські суди попередніх інстанцій дійшли обґрунтованого висновку про наявність підстав для задоволення позову. 6.31. Щодо доводів касаційної скарги про порушення судами норм процесуального права Велика Палата зазначає, що суд апеляційної інстанції, надаючи обґрунтовану оцінку кожному із заявлених доводів апеляційних скарг, правомірно зазначив про відсутність підстав для скасування рішення, керуючись приписами частини другої статті 277 ГПК України. 6.32. Крім того, вказані у касаційній скарзі порушення норм процесуального права не вплинули на правильність висновків судів попередніх судових інстанцій у вирішенні спору по суті позовних вимог, і в силу передбаченого частиною другою статті 311 ГПК України застереження не можуть бути підставою для скасування або зміни прийнятих у справі обґрунтованих судових рішень. 7. Правовий висновок Великої Палати Верховного Суду 7.1. Щодо питання про застосування частини першої статті 232 ЦК України у вирішенні позовів про визнання правочину, вчиненого керівником юридичної особи, як вчиненого внаслідок зловмисної домовленості представника однієї сторони з другою стороною, Велика Палата Верховного Суду дійшла висновку про можливість застосування вказаної норми у подібних правовідносинах з огляду на таке. 7.2. Правочини (договори) юридична особа вчиняє через свої органи, що з огляду на приписи статті 237 ЦК України є підставою виникнення правовідношення представництва, в якому орган або особа, яка відповідно до установчих документів юридичної особи чи закону виступає від її імені, зобов`язана або має право вчинити правочин від імені цієї юридичної особи, в тому числі вступаючи в правовідносини з третіми особами. 7.3. Таким чином, орган або особа, яка виступає від імені юридичної особи, не може перевищувати своїх повноважень, визначених установчими документами або законом, та діяти у власних інтересах та/або всупереч інтересам особи довірителя. 7.4. На захист прав третіх осіб, які вступають у правовідносини з юридичними особами, в тому числі укладають із юридичними особами договори різних видів, частиною третьою статті 92 ЦК України передбачено, що орган або особа, яка відповідно до установчих документів юридичної особи чи закону виступає від її імені, зобов`язана діяти в інтересах юридичної особи, добросовісно і розумно та не перевищувати своїх повноважень. 7.5. Між юридичною особою та її посадовою особою виникають правовідносини, що ґрунтуються на акті юридичної особи, передбачають права та обов`язки сторін у цих правовідносинах, зокрема відповідальність представника за неналежне здійснення представництва. 7.6. Те, що наслідком визнання правочину недійсним за приписами статті 232 ЦК України, крім загальних наслідків, визначених статтею 216 ЦК України, є виникнення у довірителя права вимагати від свого представника і другої сторони солідарного відшкодування збитків, не звужує межі застосування частини першої статті 232 ЦК України лише до правовідносин на підставі договору, а є приведенням права довірителя відшкодовувати збитки у відповідність до встановленого законодавчого регулювання представництва на підставі акта органу юридичної особи та представництва за законом. 7.7. За вказаних підстав Велика Палата Верховного Суду не погоджується з доводами касаційної скарги, що суди попередніх інстанцій при вирішенні спору неправильно застосували положення статті 232 ЦК України. 8. Висновки за результатами розгляду касаційної скарги 8.1. Відповідно до статті 300 ГПК України, переглядаючи у касаційному порядку судові рішення, суд касаційної інстанції в межах доводів та вимог касаційної скарги і на підставі встановлених фактичних обставин справи перевіряє правильність застосування судом першої чи апеляційної інстанції норм матеріального і процесуального права. Суд касаційної інстанції не має права встановлювати або вважати доведеними обставини, що не були встановлені у рішенні або постанові суду чи відхилені ним, вирішувати питання про достовірність того чи іншого доказу, про перевагу одних доказів над іншими, збирати чи приймати до розгляду нові докази або додатково перевіряти докази. 8.2. За частиною першою статті 309 ГПК України суд касаційної інстанції залишає касаційну скаргу без задоволення, а судові рішення - без змін, якщо визнає, що рішення ухвалено з додержанням норм матеріального і процесуального права. 8.3. Ураховуючи викладене, постанова та рішення судів попередніх інстанцій підлягають залишенню без змін, а касаційна скарга - без задоволення. 9. Щодо розподілу судових витрат 9.1. Зважаючи на висновок Великої Палати Верховного Суду про залишення касаційної скарги без задоволення, судові витрати, понесені у зв`язку з переглядом справи, покладаються на скаржника. Керуючись статтями 308, 309, 314, 315, 317 Господарського процесуального кодексу України, Велика Палата Верховного Суду П О С Т А Н О В И Л А: Касаційну скаргу Публічного акціонерного товариства «Державний ощадний банк України» залишити без задоволення. ПостановуКиївського апеляційного господарського суду від 16 січня 2018 року та рішення Господарського суду Київської області від 21 вересня 2017 року у справі № 911/2129/17 залишити без змін. Постанова суду касаційної інстанції набирає законної сили з моменту її прийняття, є остаточною та оскарженню не підлягає. Головуючий суддя В. С. Князєв Суддя-доповідач Л. І. Рогач Судді: Н. О. Антонюк О. С. Золотніков С. В. Бакуліна О. Р. Кібенко В. В. Британчук Л. М. Лобойко Ю. Л. Власов Н. П. Лященко Д. А. Гудима О. Б. Прокопенко В. І. Данішевська О. М. Ситнік Ж. М. Єленіна В. Ю. Уркевич О. Г. Яновська Джерело: ЄДРСР 85743713