Банки вновь начисляют проценты по кредитам, требуя от людей и бизнеса выплат во время войны

С начала июня банки резко ужесточили свое отношение к украинским заемщикам и спровоцировали волну жалоб населения и бизнеса. От должников требуют платить по кредитам, несмотря на войну и бедствия, что возмущает людей.

“Действительно, заемщики стали чаще жаловаться и обращаться к юристам в последние недели. Претензий к кредиторам стало больше. Причем как со стороны простых людей, так и бизнеса. Многие пострадали от войны: у кого-то остался бизнес на оккупированных территориях, у кого-то он разрушен врагом, немало трагичных историй. Масса людей лишились активов, доходов, крова, заработка и здоровья, а поэтому не в состоянии гасить кредиты, которые брали до войны. Однако банки не всегда готовы делать на это скидку и идти навстречу и отказывают заемщикам в поблажках, поэтому от людей идут жалобы”, – рассказал “Стране” старший партнер адвокатской компании “Кравец и партнеры” Ростислав Кравец.

Однако он напомнил, что с начала войны Торгово-промышленная палата выдала разъяснение, в котором признала войну в Украине форс-мажором.

Это значит, что всем кредиторам (банкам, финансовым компаниям и т.д.) запрещено насчитывать на кредитные долги пени и штрафы. А также, что не менее важно, запрещено взыскивать залоги по кредитам, даже если по ним не будут платить.

На этот счет также принимали специальный закон №2120-IX. Он запрещает кредиторам пени и штрафы.

Но что банкам не запрещено – это насчитывать проценты по кредитам. Они имеют право это делать. И делают. Даже в отношении тех, кто живет на неподконтрольных территориях или же потерял там бизнес.

Хотя первые три месяца войны многие банки назначали населению по карточным кредитам льготные ставки на уровне 0,00001% годовых. У большинства финучреждений льготные периоды завершились 1 июня, и с начала этого месяца пошли списания по повышенным процентным ставкам – в среднем 1,5-1,7% в месяц.

Банки не сильно разбирали, какие именно средства списывают, поэтому дело доходило до скандалов. Например, житель города Купянска (Харьковская область) заявил на финансовом форуме, что Приватбанк списал в счет погашения кредитной задолженности деньги из его пенсии, которой ему и так не хватало на жизнь в условиях вынужденного переселения из зоны боевых действий.

.jpg)

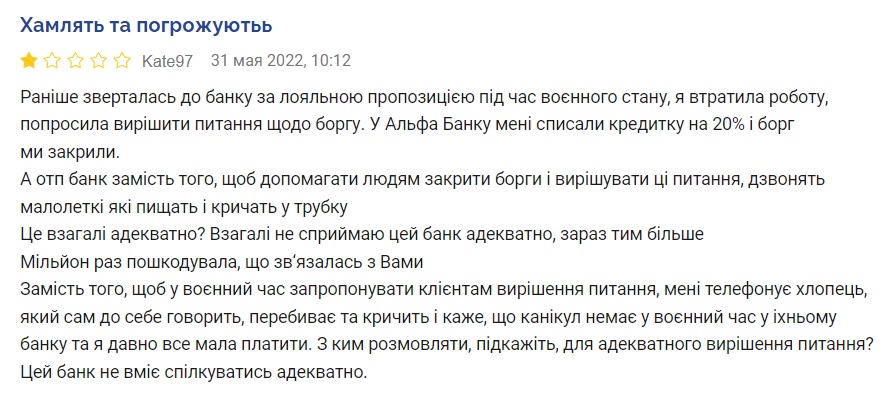

А клиентка “ОТП Банка” пожаловалась на неуступчивость своего финучреждения, которое отказывается идти ей навстречу в погашении займа и предоставлять кредитные каникулы, несмотря на то, что она потеряла работу.

“Вместо того чтобы в военное время предложить клиентам решение вопроса, мне звонит по телефону парень, который сам себе говорит, перебивает, кричит и говорит, что каникул нет в военное время в их банке, и я давно все должна была оплатить”, – говорится в жалобе заемщицы под ником Kate97.

Как договариваются простые люди

Еще когда в марте вступил в силу спецзакон №2120-IX, запрещающий во время военного положения пени иштрафы по просроченным кредитам населения, Нацбанк сразу выдал свое разъяснение и призвал людей самостоятельно договариваться с кредиторами.

В нем четко говорилось, что новым законом запрещаются только финансовые санкции, но не начисление процентов по займам. А также что закон №2120-IX не обязывает банки предоставлять населению какие-либо льготы и кредитные каникулы. Они не должны идти на уступки, хотя и могут. НБУ призвал каждого, кто хочет их получить, обратиться в банк/финкомпанию и договориться о новых условиях.

О льготах и уступках договорились далеко не все. Кто-то из-за неуступчивости банка, а кто-то из-за того, что не связался со своим кредитором. Причем люди не проводили переговоры не только потому, что не желали или пустили дело на самотек, а еще и потому, что оказались на оккупированных территориях и остались без связи с Украиной. На первом месте для них стоял вопрос выживания, а не выяснения отношений с кредитором.

В то же время банкиры считают, что и так сделали для заемщиков очень много во время войны, когда не требовали в марте-мае обязательных кредитных платежей и насчитывали минимальную или нулевую процентную ставку. Они не говорят, что больше никаких льгот не будет, но дают понять, что их будет меньше.

“Мы на протяжении трех месяцев не брали с клиента ни копейки: ни по кредитным картам, ни по авто, ни по ипотеке. Сейчас думаем, что делать с теми, кто не может гасить кредиты, причем это не зависит от места пребывания клиента. Проблемы также могут быть и у многих клиентов, которые переместились на подконтрольную Украине территорию в связи с потерей работы, например. Для таких людей предлагаем программы реструктуризации. Только такой вариант позволит качественно выйти из этой ситуации”, – сказал “Стране” член правления “Ощадбанка”, ответственный за розничный бизнес, Антон Тютюн.

А руководитель дирекции розничного бизнеса “Приватбанка” Дмитрий Мусиенко заявил журналистам, что, например, по кредитным картам его структура предложила четыре варианта реструктуризации. Людям, которые могут платить ежемесячно 5% от суммы задолженности, дали ставку 1,7%. Заемщикам с ограниченными финансовыми возможностями установили меньший ежемесячный платеж – от 1,5 до 4,9%.

А тем, кто совсем не может платить, будут оформлять отдельные кредиты.

“По ипотеке и автокредитованию платежи, которые клиенты не проводили в течение трех месяцев кредитных каникул, будут разделены на равные части и добавлены к ежемесячным погашениям. То есть сумма ежемесячного взноса будет несколько увеличена, но это легче, чем уплатить все за один раз. Кроме того, в случае необходимости, может быть увеличен срок действия кредита или уменьшена процентная ставка”, – сказал Мусиенко.

Единые стандарты для пересчета кредитных долгов и реструктуризаций есть не у всех банков. Многие заявляют, что историю каждого долга рассматривают отдельно, и принимают персональные решения в каждом случае. При этом разделяют заемщиков по территориальному принципу на тех, кто:

- живет на временно неподконтрольных территориях, не имеет постоянного дохода;

- эвакуировался и пытается устроить жизнь в других украинских областях;

- бежал от войны за границу;

- не менял места проживания, но все равно нуждается в отсрочках из-за сокращения доходов, потери работы и пр.

Некоторые банки в буквальном смысле следят за передвижениями клиентов, поэтому могут сами проверить заявления людей. Слежка идет через банковские мобильные приложения, через функцию геолокации.

Самое лучше (лояльное) предложение для заемщиков-физлиц, о котором узнала “Страна” в ходе реструктуризации кредита во время войны, – это списание 70-80% кредита при одноразовом погашении 20-30% задолженности. Выплачиваешь оговоренную с банком часть долга сразу на месте (без разбивок) – и остальное он прощает. Но финансисты объяснили, что это не массовая схема, а исключение для человека там, где проходили боевые действия, в аховой финансовой ситуации. Чаще всего приходится выплачивать 50-60% долга, чтобы банк списал оставшиеся 40-50%. Обычно такие варианты предлагают тем, кто не имел просрочек до войны, и тем, кто прописан в военных регионах.

“При проведении переговоров с заемщиком мы в первую очередь ориентируемся на его возможность платить платеж или его часть и, как правило, клиент получает именно этот платеж. Мы не начисляем пени и штрафы, но существует минимальный платеж, который нужно платить, чтобы сохранить возможность пользоваться кредитным лимитом”, – разъяснил “Стране” начальник управления сбора розничных кредитов “ОТП Банка” Александр Лысенко.

Он также заверил, что заемщики с временно оккупированных территорий получают максимальные льготы.

Шантаж бизнеса и конфликты из-за кредитов

Непростая ситуация сложилась и с погашением кредитов бизнесом, ведь многие предприятия пострадали от вражеских ударов, их производственные мощности и склады были физически разрушены. А другие полностью потеряли активы на неподконтрольных территориях. У всех ситуации разные. У некоторых бизнес не разрушен, но сокращает производство из-за перекрытого экспорта после захвата украинских портов или из-за сокращения потребительского спроса на продукцию, которое ощущается на фоне общего падения доходов населения.

Здесь банкиры также каждую ситуацию рассматривают персонально, но заявляют об общих принципах при рассмотрении кредитной истории. Например, в Приватбанке сообщили, что с 24 февраля по 1 июня не выносили кредитные долги бизнеса на просрочку (не относили их в категорию проблемных), отмечая, что таким образом предоставили компаниям возможность гасить долги в привычном режиме. Бизнесу не блокировали деньги на счетах и не списывали их в счет погашения кредитов.

“Для понимания ситуации: банк в апреле и мае проводил опрос всех клиентов относительно состояния бизнеса – клиентов, которые имели финансовые проблемы или с которыми не было связи. В июне уже сформированы и направлены в Приват24 для бизнеса индивидуальные предложения по реструктуризации долгов”, – рассказал “Стране” руководитель дирекции обслуживания бизнес клиентов Приватбанка Евгений Заиграев.

В случае с бизнесом банкиры редко шли на списания долгов (лишь при условии тотального физического уничтожения), но чаще старались договориться о регулярных погашениях сокращенных платежей.

Главное, что заставляет кредиторов идти на уступки, – это запрет на взыскание залогов во время войны и его низкая ликвидность. Это значит, что банк может только арестовать имущество компании-неплательщика, то есть заблокировать его продажу. Однако не может продать, то есть взыскать, чтобы вернуть себе деньги. При этом многие финансисты понимают, что чаще всего не смогут перепродать взысканные у должников активы – из-за войны в Украине затормозилось функционирование/развитие бизнеса, поэтому они мало кому нужны.

Часто у банка небогатый выбор: либо договориться с предприятием о сокращенных платежах по кредиту и получать хоть что-то, либо не получать ничего. Чаще всего банки настаивают на том, чтобы компания ежемесячно платила не меньше 30% довоенного среднемесячного кредитного платежа. Это в среднем, размер может быть разным.

“Единых, универсальных для всего бизнеса условий по реструктуризации кредитов сейчас нет. Каждая история рассматривается персонально, каждое кредитное дело и заемщик. Банк оценивает сразу несколько ключевых факторов: открытость компании (готовность предоставить всю отчетность и данные о деятельности для оценки) и корректность поданных данных, выводы по ее прибыльности/убыточности, по ситуации в отрасли, по уже принятым мерам экономии на конкретном предприятии (сокращениям зарплат персоналу, расходов на аренду и пр.). Как правило, банк более охотно реструктуризирует тело кредита и менее уступчив по части выплаты процентов”, – объяснил “Стране” финансовый аналитик Василий Невмержицкий.

Главная задача банка – добиться регулярных платежей, чтобы бизнес продолжал выплаты. Конечно, в каждом случае он хочет получить максимум, а дальше – как договорится с предприятием. Изучает его финансовые показатели, текущие денежные поступления и т.д.

Нередко во время переговоров по реструктуризации возникают конфликты. Особенно когда бизнес сильно пострадал от войны: например, частично или полностью потерял производства или активы на неподконтрольных территориях. Банк не имеет на них никакого влияния и грозит заемщику тем, что заблокирует еще доступное имущество предприятия (на территориях, которые контролирует Украина). В свою очередь, руководство компании сетует на падение выручки и невозможность платить. Такие переговоры проходят жестко.

Чаще всего стороны приходят одному результату: банк требует максимальный платеж, пугая предпринимателя блокировкой его счетов и всех оставшихся активов (может заблокировать, но не может взыскать/продать), а бизнесмен заявляет о готовности остановить работы и свести кредитные платежи к нулю. В этой точке обычно возникает компромисс о минимальном кредитном платеже. Ведь банк понимает, что получит груду ненужных активов, которые могут быть физически уничтожены в любой момент (боевыми действиями), но ни копейки живых денег.

Шантаж и даже публичные конфликты в подобных ситуациях – привычная история. Поэтому юристы советуют быть очень осторожными.

“Любой компромисс или договоренность нужно обязательно документировать и подписывать. Нельзя верить словам. Ни простому человеку (заемщику), которому что-то пообещал кредитный менеджер, ни бизнесмену. Нужно подписывать допсоглашения, в которых должны быть прописаны все условия и нюансы. Придется полагаться на них. Сейчас в Верховной Раде прорабатывают законопроекты, которыми должны быть урегулированы взаимоотношения между кредиторами и заемщиками во время войны. Однако они пока очень сырые и будут дорабатываться, а затем все будут долго ждать принятия подзаконных актов и фактической реализации. Все это долгая история, которую лучше не дожидаться. Поэтому советую оперативно договориться о новых условиях выплат, все правильно рассчитать и оформить”, – подчеркнул Ростислав Кравец.

Какие льготы готовит государство

Между тем, в Верховной Раде на днях был зарегистрирован законопроект №7441-1 о поддержке заемщиков, имущество которых было повреждено войной, о чем писала «Страна».

Однако, он касается только физлиц.

Согласно законопроекту, человеку разрешают не гасить кредиты под покупку/ремонт жилья и на покупку автомобилей в двух случаях — если это имущество оказалось на временно оккупированной территории/в зоне боевых действий и, если оно было уничтожено/повреждено войной. Выплаты ставят на паузу.

Ущерб нужно будет подтвердить соответствующими документами.

Дополнительные условия для получения льготы:

- общая площадь прокредитованной квартиры должна быть не более 140 кв.м., частного дома — 250 кв.м. Недвижимость должна быть единственным жильем семьи заемщика;

- объем двигателя уничтоженного автомобиля не должен превышать 2,5 л;

- заемщик не должен иметь просрочек по кредиту до 23 февраля;

- кредит должен быть целевым: на покупку авто, жилья/ремонт.

Пострадавшему от войны человеку позволяют не платить по кредиту до момента получения компенсации от государства. Как только власти возместят ущерб, заемщику придется догасить кредит с того места, где он закончил свои платежи. Если было выплачено, скажем, 30% суммы займа, то нужно будет погасить по согласованному графику оставшиеся 70% суммы.

Предоставляя человеку льготу (останавливая его выплаты по кредиту), банк получает от государства пропорциональную денежную компенсацию. Для финучреждений все должно обойтись без убытков, хотя бы в теории.

На 1 мая 2022 года украинская банковская система прокредитовала население на общую сумму 761 млрд грн. Сумма огромная, это около 58% довоенного госбюджета Украины. Эксперты и чиновники говорят о планах по взысканию репараций с России после победы, однако для этого пока не утверждены все необходимые механизмы и непонятны фактические сроки получения живых средств, а также непонятная вообще вероятность их получения.

Так что до конца неясно, где власти возьмут средства на выплаты по кредитам населения. А без денег банки не поставят все кредиты на паузу.

Бажаєте бути в курсі найважливіших подій? Підписуйтесь на АНТИРЕЙД у соцмережах.

Обирайте, що вам зручніше:

- Телеграм t.me/antiraid

- Фейсбук facebook.com/antiraid

- Твіттер twitter.com/antiraid

Leave a Reply

Want to join the discussion?Feel free to contribute!