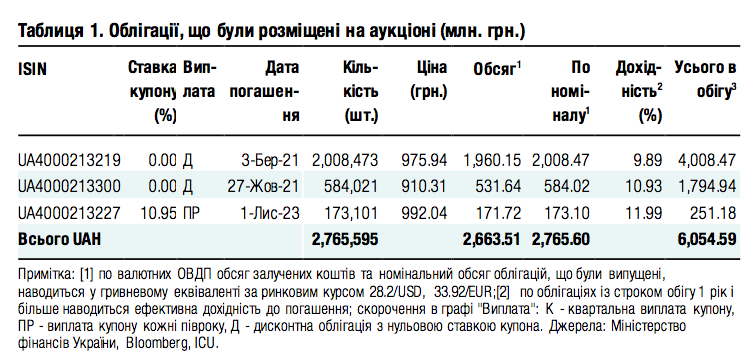

На последнем аукционе ОВГЗ предлагались меньшие объемы по более высоким ставкам

При отсутствии погашений на этой неделе Министерство финансов получило достаточно неплохой спрос – на 3,3 млрд грн по номиналу и привлекло 2,7 млрд грн.

Так комментирует состоявшиеся 1 декабря торги финансовая группа ICU в собственном выпуске «Аналитика по облигациям».

Процентные ставки снова были повышены почти по всем предложенным выпускам облигаций, хотя спрос был не очень дружный.

В частности, по 11-месячным облигациям эмитент тоже отклонил одну заявку, которая, однако, была на сумму 200 млн грн, то есть составляла почти треть спроса на этот выпуск.

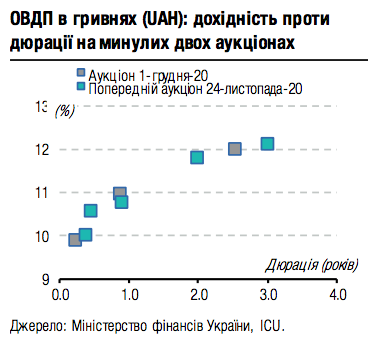

В общем ставки находились в диапазоне 10,8-11,2%, то есть в пределах 40 б.п. повышения уровня ставки отсечения прошлого аукциона. Но несмотря на немалый объем по максимальной ставке этот спрос был отклонен, ставка отсечения повышена только на 20 б.п. – до 11%, а средневзвешенная выросла на 18 б.п. – до 10,93%.

Больше всего Минфин поднял ставки по 3-летним инструментам. В прошлый раз (две недели назад) этот выпуск был размещен по ставкам 11,1%, а вот 1 декабря спрос был значительно дороже. Ставки стартовали от 11,5% и доходили до 12%, поэтому большую часть и заявок, и объема спроса было отклонено.

Из 13 заявок Минфин удовлетворил только восемь, а разместил лишь 173 млн грн по номиналу при общем объеме спроса в сумме 473 млн грн.

Так можно было бы назвать 3-месячные ОВГЗ, по которым ставку отсечения Минфин оставил на уровне 4-месячных инструментов, размещенных на прошлой неделе. Но сокращение срока обращения более чем на месяц обернулось снижением лишь средневзвешенной ставки на 11 б.п. – до 9,89%. Решение удовлетворить весь спрос со ставками до 10% включительно означало удовлетворить 18 из 19 заявок и отклонить спрос лишь на 1 млн грн со ставкой 11%.

Поэтому, в целом можно считать, что ставки по ОВГЗ продолжают двигаться вверх, постепенно увеличивая привлекательность для новых инвестиций. Но когда не происходит рефинансирования выплат, объем спроса на новые выпуски остается небольшим. В дополнение потенциальные инвесторы пытаются получать все выше и выше ставки по ним. Поэтому, в условиях потребности в привлечении еще достаточно большого объема финансирования, повышение ставок может продолжаться и в дальнейшем.

Бажаєте бути в курсі найважливіших подій? Підписуйтесь на АНТИРЕЙД у соцмережах.

Обирайте, що вам зручніше:

- Телеграм t.me/antiraid

- Фейсбук facebook.com/antiraid

- Твіттер twitter.com/antiraid

Leave a Reply

Want to join the discussion?Feel free to contribute!